12月5日当周重要财经事件一览

摘要:全球服务业 PMI数据将在繁忙的一周开始时公布,本周包括加拿大、澳大利亚和印度的央行会议。中国大陆、菲律宾和泰国的通胀数据也将大量公布,而美国 PPI 数据也将更新。德国的工业产出 和中国的贸易数据有助于评估全球经济环境,还将提供对商品生产部门内部状况的更深入洞察。

本周股市上涨,美联储主席杰罗姆鲍威尔走上讲台,暗示加息可能放缓,从而刺激市场。在此之前,上周公布的采购经理人指数初值强化了近期积极紧缩政策正在降低通胀压力的情况。

总而言之,在美联储明确暂停之前利率可能会上升的风险仍然存在,而这是在富有弹性的官方数据与疲软的商业调查统计数据之间存在差异的情况下,商业调查统计数据在历史上显示提供了重要的先兆。因此,下周的全球服务业 PMI 数据将受到密切关注,以更全面地了解全球经济的健康状况,包括来自 ISM 的其他数据的美国。在美联储表示需要进一步冷却过热的劳动力市场后,将特别关注就业等分项指数的细节。

与此同时,加拿大、澳大利亚和印度将召开一系列央行会议,这都是它们在 2022 年举行的最后一次货币政策会议。我国经济学家已经预测所有这三个央行都将加息,人们普遍预测加拿大央行将实施最终的超大规模政策12 月徒步旅行。在主要央行进行了一系列加息之后,许多央行都加入了美联储的行列,以较慢的速度收紧货币。最新的 11 月制造业采购经理人指数闪现数据无疑表明,在当前疲软的经济环境下,价格有所回落,支持进一步微调政策的必要性。

最后,在最新的财新制造业 PMI 数据反映 2022 年最后一个季度中期的情况略有恶化之后,亚太地区将热切关注中国的贸易和通胀数据。

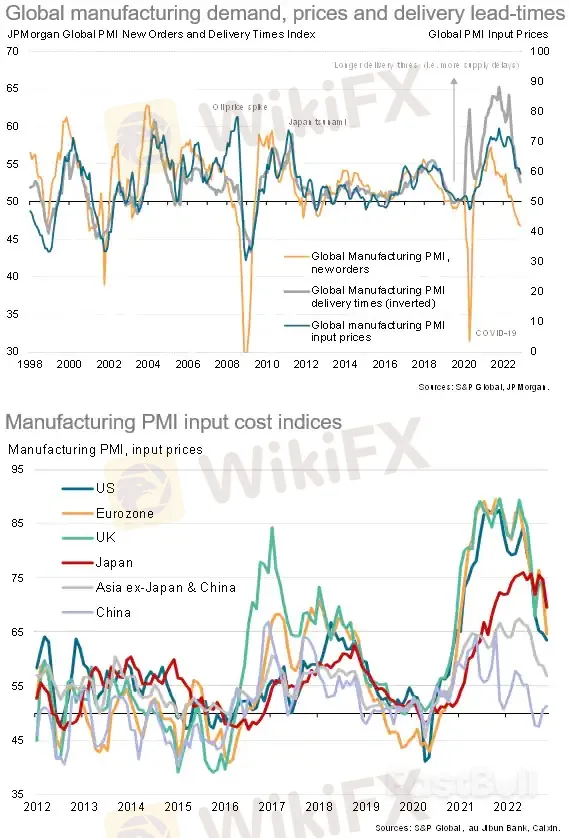

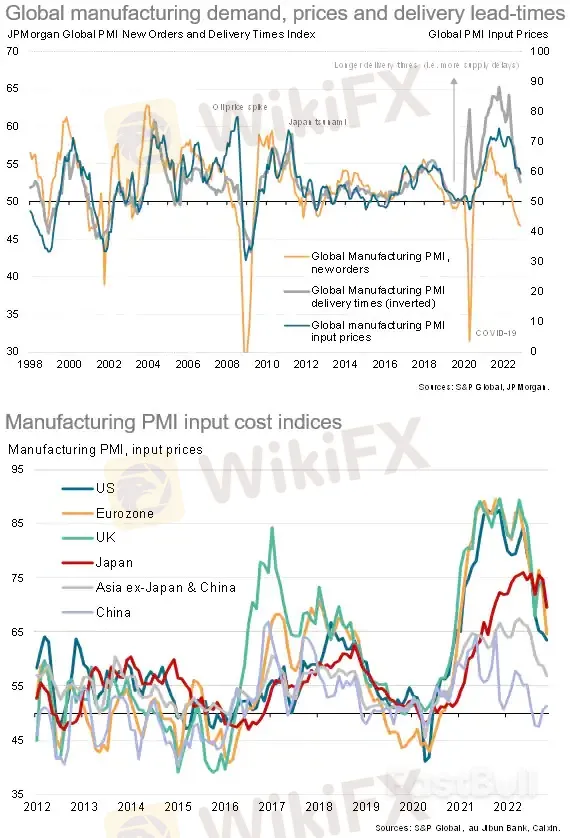

需求降温,限制放松,价格下跌

全球制造业 PMI 数据显示,商品生产商在 11 月份面临需求放缓,但供应限制和价格压力同时降温。虽然不确定性依然存在,尤其是在能源价格方面和中国最新的 COVID 反应方面,但目前工业价格的下跌预示着未来几个月消费品价格的好兆头。这也表明政策制定者在努力扑灭通胀火力方面可能有更大的回旋余地。

11月全球服务业PMI

制造业 PMI 发布后,将等待本周初的服务数据,以了解商品生产部门以外的全球经济健康状况。 主要发达经济体的 PMI 数据显示,制造业和服务业的产出都在下降,而价格压力的下降现在甚至在服务业也很明显。与此同时,就业增长放缓,表明进一步收紧货币政策的空间更加有限,尽管央行行长是否会被说服这样做还有待观察。因此,将关注主要服务业采购经理人指数以了解活动放缓的程度,而分项指数则提供有关价格、就业、商业信心等方面的更全面情况。

美洲:加拿大央行会议、美国 PPI、UoM 情绪

加拿大央行政策制定者将于周三召开 12 月会议。预计加拿大央行将在今年年底的会议上进行最后一次大幅加息,将政策利率从目前的 3.75% 上调,从而平衡通胀担忧与对工资增长和就业的关注。

与此同时,在美国,11 月份的最终 PPI 读数将与 12 月份的初步 UoM 情绪调查一起公布。最新综合 PMI 数据显示,尽管 加息对经济的影响越来越大,但美国私营部门企业的情绪有所改善。

欧洲:欧元区第三季度国内生产总值、零售额、德国工业产值

除了大量 PMI 数据外,欧元区第三季度 GDP 修正值也将公布。一些二级数据发布,如欧元区零售销售和德国工业产出数据也将更新,以提供有关经济集团放缓程度的迹象。

亚太地区:澳洲联储、印度储备银行会议、中国贸易和通胀数据

在亚太地区,经济日历上挤满了澳大利亚和印度的央行会议,中国 10 月份的贸易和通胀数据也将受到关注。

相关阅读

天眼交易商

热点资讯

Spotware推出cBridge,交易商降本80%,一场针对MT4/5生态的“入室抢劫”来了

WikiFX

WikiFXWikiEXPO全球嘉宾专访-付鹏:穿透资产表象看交易风险

WikiFX滑点、抹除盈利、不给出金,天誉国际问题重重!投资者该怎么办?

WikiFX经纪商正在偷偷关掉B-book,这事比你想的要严重

WikiFX汇率计算