VSTAR每日美股行情(22/06/2026)

摘要:一周前瞻PCE数据+MU财报PCE 通胀 + 美国 GDP 终值决定美联储政策走向6 月 25 日将迎来本周海外最重要两大经济数据:美国 5 月 PCE 个人消费支出价格指数、一季度 GDP 终值。PCE 是美联储锚定通胀、调整加息降息节奏的核心观测指标,若本次 PCE 同比、环比数据高于市场预期,将直接强化美联储鹰派表态,市场降息预期大概率再度延后,美债、美元承压走强,全球成长板块尤其是科技股将

一周前瞻

PCE数据+MU财报

PCE 通胀 + 美国 GDP 终值决定美联储政策走向

6 月 25 日将迎来本周海外最重要两大经济数据:美国 5 月 PCE 个人消费支出价格指数、一季度 GDP 终值。

PCE 是美联储锚定通胀、调整加息降息节奏的核心观测指标,若本次 PCE 同比、环比数据高于市场预期,将直接强化美联储鹰派表态,市场降息预期大概率再度延后,美债、美元承压走强,全球成长板块尤其是科技股将面临估值压制;倘若通胀持续回落,将再度打开年内降息博弈空间,利好全球权益资产风险偏好修复。

同步公布的美国一季度 GDP 终值,将直观验证本轮 AI 大规模基建资本开支对美国经济的拉动效果,持续高景气的 AI 算力投资若带动 GDP 上修,既会印证科技产业对宏观经济的托底作用,也会进一步支撑半导体、云计算产业链中长期基本面逻辑。

美光财报验证行业周期拐点,HBM 锁定存储长期高景气

美光本周三盘后发布财报,将成为存储板块中期行情的核心风向标,市场关注点早已跳出单季度业绩是否超预期,核心聚焦公司 2027 财年全年业绩指引:

盈利预期层面,当前市场一致预期公司全年营收 350 亿美元、每股收益 20 美元,多家机构持续上调盈利预测,最新 2027 财年 EPS 市场预期已上调至 118 美元,充分反映机构对 HBM 高端存储需求的乐观预期;

核心利好逻辑:公司披露截至 2027 年全年 HBM 产能已被全球云厂商全部锁定,头部云计算企业 AI 资本开支并未出现放缓迹象,算力芯片配套存储订单持续供不应求。若本次财报营收落在 370-380 亿美元区间,且下一季度营收指引突破 400 亿美元,意味着存储行业彻底摆脱传统供需周期性波动,正式迈入 AI 算力驱动的长景气上行周期;

潜在风险提示:存储板块前期股价累计涨幅较高,需警惕 “买预期、卖事实” 的利好落地兑现行情,若业绩、指引未达市场极高预期,板块或迎来阶段性回调消化估值。

今日盘前分析

美伊达成协议,市场风险偏好显著修复

经过 18 小时瑞士谈判,美伊正式签署协议文件,双方计划 60 天内落地最终和平协议,地缘冲突带来的全球风险溢价快速回落,直接引发各大类资产剧烈重定价:

亚太股市全线走强:日经 225 大涨 1.5% 刷新历史新高至 72353.96 点,韩国综合指数上涨 0.7%;SK 海力士盘中市值短暂超越三星电子登顶韩国市值第一,LG 集团多家子公司因将到访英伟达洽谈具身智能、实体 AI 合作迎来股价暴涨,LG 电子盘中飙升超 12%,充分印证全球 AI 半导体产业链景气度持续上行。

美股期货早盘承压后跌幅收窄:盘初期指受美联储鹰派预期拖累走低,纳指 100 期货跌 0.6%、标普 500 期货跌 0.4%,美伊缓和消息落地后避险抛售情绪降温,跌幅显著收窄;个股方面,SpaceX 盘前大跌 4.6%,市场担忧 AI 赛道估值过高、业绩难以匹配股价涨幅。

主线板块:AI 半导体持续成为资金核心配置方向

日韩股市大涨核心驱动力来自 AI 芯片产业链:一方面 SK 海力士 HBM 存储订单持续爆满,行业周期上行逻辑被资金持续认可;另一方面 LG 集团深度绑定英伟达布局 AI 机器人赛道,再度强化全球算力、半导体、具身智能的中长期投资主线,美股盘前芯片股集体高开,存储、光芯片、AI 硬件板块有望延续强势表现。

NAS100(纳斯达克100指数)

地缘缓和叠加韧性预期,纳指站稳 30000 关口震荡偏强

尽管市场仍存在年内加息 25 个基点的预期,但纳指 100 依旧守住 30000 关键整数关口,叠加美伊达成协议有效缓和地缘紧张局势,市场风险偏好明显回暖,资金回流成长类科技资产。

技术层面来看,价格回踩 30000 支撑后企稳向上,当前稳定运行在 20 周期 EMA(30312.0)均线上方,短期多头趋势稳固;上方首要压力位于前期高点 30500 一线,若后续放量突破该位置,本轮反弹行情将再度打开上行空间;下方防守位可依托 20 周期均线与 30000 关键支撑带,一旦有效跌破,本轮反弹趋势将遭遇破坏,行情大概率重回区间震荡整理。

VIX (恐慌指数)

亚盘 VIX 震荡走高,价格依旧承压于 20 周期均线下方

亚盘时段 VIX 迎来阶段性走高,市场避险情绪短暂升温,但价格始终未能站上 20 周期 EMA(17.73),短期依旧处于均线压制格局内。只要不放量突破,市场风险偏好依然强劲。

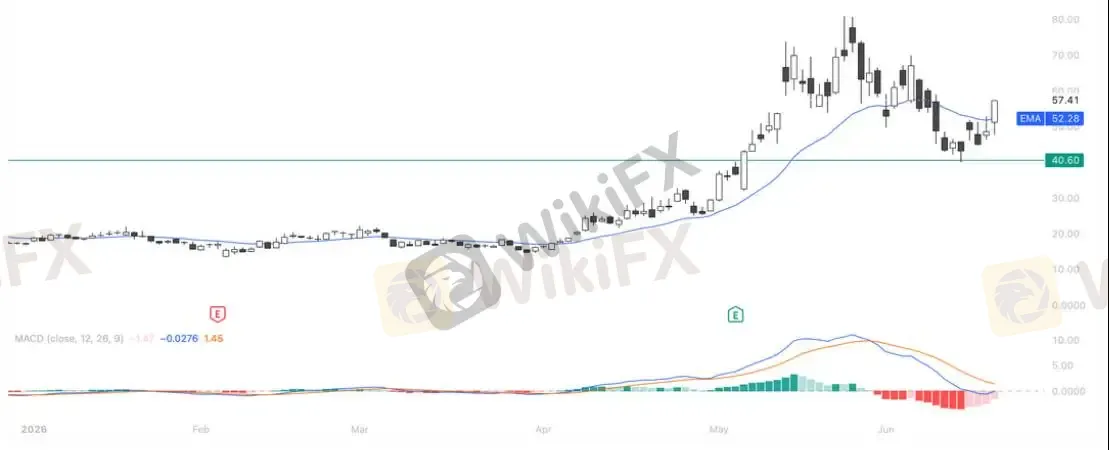

Wolfspeed(WOLF)

市场正在提前交易复苏预期

Wolfspeed正处于从“破产重组概念股”向“AI电力电子成长股”转变的关键阶段。虽然公司当前收入增长仍未完全恢复,毛利率仍处于负值区间,但市场关注点已从短期业绩转向未来两年的产业机会。随着AI数据中心、高压工业电力及国防航空需求快速增长,碳化硅(SiC)产业链有望迎来新一轮景气周期,而Wolfspeed作为全球领先的SiC材料及器件制造商,有望成为最直接受益者之一。

与此同时,公司已完成债务重组与再融资,流动性风险显著下降,市场开始重新评估其长期盈利能力和战略价值。

从技术面来看,经历6月大幅回调后,于40美元附近获得明显支撑,近期连续反弹并重新站上20日EMA(52.28美元),短期趋势开始修复。从价格结构来看,40美元低点暂时确立了阶段性底部,中期上升趋势尚未遭到破坏,目前走势更偏向主升浪后的高位整理。

短期需重点关注60美元附近压力位,若放量突破并站稳,有望进一步打开上行空间,目标或指向其前高(80美元附近);反之若跌回52美元下方,则需警惕再次测试50美元甚至40美元支撑。

AXT(AXTI)

斩获 1.73 亿元磷化铟晶圆长单

AXT 旗下子公司通美与南京凯士拉签署 2027 年度磷化铟(InP)晶圆衬底长期供货协议,合同总金额 1.73 亿元人民币(约 2540 万美元)。客户需要在 15 个工作日内预付 50% 货款,剩余款项于 2026 年 12 月 31 日前结清,2027 年按月分批交付,同时约定客户最低采购量不低于协议约定总量的 80%,未达标需支付违约罚金,公司也将优先保障该客户产能供给。本次长单落地,既锁定了公司明年磷化铟晶圆的稳定营收,印证了光通信、AI 算力产业链对 InP 高端衬底材料的旺盛需求,也体现出公司在第三代半导体、光芯片上游原材料环节的行业竞争力,中长期基本面具备业绩支撑;不过消息落地后股价当日大跌 8.19%,短期出现利好兑现的资金获利了结行情。

从日线走势来看,该股前期依托 20 周期 EMA 均线走出一轮趋势性上涨行情,股价最高触及 140 美元上方;近期高位回落,当前价格 84.57 美元,明显运行在 20 日均线(98.24 美元)下方,短期处于均线压制的弱势调整阶段。下方关键支撑位落在 75.80 美元,若该位置失守,本轮调整空间将进一步扩大;上方首要压力为 20 周期均线 98.24 美元。

操作策略上建议保持稳健思路,暂时规避当前弱势回调阶段的抄底风险,等待股价放量企稳、重新站上 20 日均线之后,再择机布局入场。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

天眼交易商

汇率计算