VSTAR每日美股行情(11/06/2026)

摘要:大盘回顾伊关闭霍尔木兹海峡今日美股全面走弱,三大指数跌幅在 1.6%–2.0% 之间,科技与半导体构成主要拖累盘面。核心压力点:半导体板块领跌,费城半导体指数大跌 3.57%,高通跌近 7% 尤为显眼。博通、ARM 均跌逾 5%,英伟达跌 3.7%。明星科技整体走弱,仅苹果逆势微涨,或与其较低的 AI 算力敞口有关。中概股分化,金龙指数跌幅有限(-0.28%),但台积电 ADR 与阿里均跌超 3%

大盘回顾

伊关闭霍尔木兹海峡

今日美股全面走弱,三大指数跌幅在 1.6%–2.0% 之间,科技与半导体构成主要拖累盘面。

核心压力点:

半导体板块领跌,费城半导体指数大跌 3.57%,高通跌近 7% 尤为显眼。博通、ARM 均跌逾 5%,英伟达跌 3.7%。

明星科技整体走弱,仅苹果逆势微涨,或与其较低的 AI 算力敞口有关。

中概股分化,金龙指数跌幅有限(-0.28%),但台积电 ADR 与阿里均跌超 3%–4%,跟随半导体大盘同步调整。

今日盘前分析

盘前科技板块分化,晚间 PPI 数据定流动性风向

美股盘前存储、半导体、光通信板块整体冲高,闪迪、Credo 盘前涨超 4%,美光、英特尔逼近 3% 涨幅,台积电、英伟达同步小幅上行,甲骨文受巨额融资拖累大跌超 10%,中概电商因监管约谈集体走弱;行业层面两大机构下调 CPO 短期出货预期、将规模化落地推迟至 2028-2029 年,NPO 作为衔接铜互连与 CPO 的中间方案迎来 2026-2027 黄金放量窗口,英伟达 Rubin、华为昇腾、谷歌 TPU 均大规模搭载 NPO 光引擎,台积电硅光平台量产打开产业链底座,机构测算 NPO 市场十年近 5 倍增长空间。

今晚 20:30 将公布 5 月 PPI 数据,市场预期月率 0.7%、较 4 月 1.4% 大幅回落,若通胀数据高于预期会压制降息预期、利空高估值 AI 科技股,数据降温则有望释放流动性利好 NPO、存储等高成长硬件赛道。

NAS100(纳斯达克100指数)

纳指 100 小时图维持下行通道,小幅反弹承压明显

1 小时周期里,指数始终承压于下行倾斜通道之内,中期下跌大趋势并未发生转向。行情有效跌破 29800 重要关口后一路震荡下行,即便短线探底走出修复行情,当前收盘 28857.30,涨幅仅 0.19%,上方短期均线形成直接压制,反弹动能十分薄弱,盘面依旧由空头结构主导。29300、29800 两大压力区间将持续束缚反弹高度;唯有价格站稳突破 29800,本轮跌势才有扭转可能,突破后回踩支撑确认,多头方能建立阶段性优势。

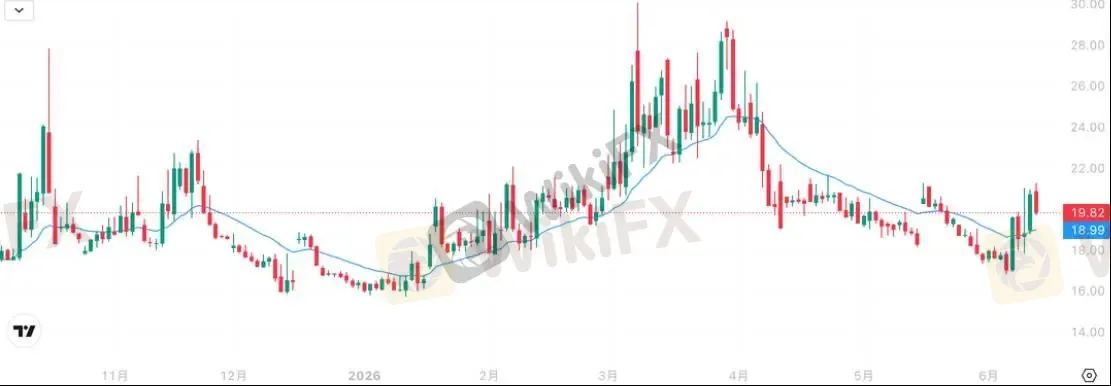

VIX (恐慌指数)

VIX 恐慌指数冲高回落,风险情绪小幅降温

日线级别 VIX 今日高开后冲高回落,收盘 19.82,单日下跌 4.39%,价格小幅站上短期均线上方后承压走跌。前期指数自低位快速拉升,反映市场避险情绪阶段性升温,而本次回落说明恐慌力量有所消退;整体趋势上,4 月见顶后 VIX 长期处于下行大通道,当前位置并未反转中期下跌结构,若后续无法站稳 21.28 日内高点一线,避险情绪难以持续走强,美股大盘承压力度会同步减弱。

美光科技(MU)

美光短期获利回吐、中期上涨趋势稳固

基本面中长期逻辑扎实:英伟达 Vera Rubin 即将放量,三大存储厂均完成 HBM4 认证供货;头部云商已全额锁死 2027 年长协产能,超前开启 2028 年供货谈判,上游产能大幅倾斜 AI 服务器需求,PC 内存产能被持续挤压。市场一致预判 2027 年存储紧缺程度高于 2026 年,涨价周期拉长至 2028 年,美光作为核心供货厂商,订单与盈利抬升的长期支撑力充足。当日板块集体情绪走弱,英伟达、美光同步收跌,股价属于利好兑现后的短期抛压释放。

日线级别美光依旧运行在强势上行趋势中,价格稳稳站于短期均线上方;今日高开冲高至 957.07 后震荡回落,收盘 898.96,单日跌幅 2.43%,属于大涨后的获利回吐调整,并未破坏上升结构。下方 871 一线均线形成强力支撑,上方前期高点 1100 附近为中期强压力;只要不有效跌破均线支撑,主升行情就没有终结,短期震荡消化浮筹后仍有冲高动力。

可口可乐(KO)

可口可乐日线强势突破,多头趋势持续走强

股价稳稳运行在 79.83 的中期均线上方,整体走势自去年 10 月低点逐步抬升,年初回踩后走出完整上行结构,3 至 4 月震荡洗盘、6 月初短暂急跌回踩支撑后迅速反攻,V 型反转形态确立,短期 82 关口形成强支撑,上方 84-85 为第一压力区间,只要 79.83 趋势均线不被有效跌破,中长期上涨行情具备延续基础。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

天眼交易商

热点资讯

为什么外汇点差会变化?

WikiFX

WikiFX技术分析在外汇交易中到底管不管用?

WikiFX香港证监会新令,事关每个网络外汇平台及投资者

WikiFX被套后想加仓?先问这一句

WikiFX汇率计算