CG FinTech专家研报 | 沃什执掌美联储,“缩表”要来了吗?

摘要:5 月 22 日,在万众瞩目中,凯文·沃什接棒美联储主席。在他的就职演说上,他发誓要打造一个“锐意改革的美联储”,并将遏制通胀置于首位。但此时此刻,油价仍在百美元关口徘徊。要打击通胀,意味着要紧缩货币,这会对黄金、股市、加密货币造成巨大打击。这是否会迎来一场股灾? 大类资产将何去何从?为了回答这些问题,CG FinTech 拆解了几个核心问题:通胀是否真的不可避免? 沃什的“缩表+降息”真的可行吗

5 月 22 日,在万众瞩目中,凯文·沃什接棒美联储主席。在他的就职演说上,他发誓要打造一个“锐意改革的美联储”,并将遏制通胀置于首位。

但此时此刻,油价仍在百美元关口徘徊。要打击通胀,意味着要紧缩货币,这会对黄金、股市、加密货币造成巨大打击。

这是否会迎来一场股灾? 大类资产将何去何从?

为了回答这些问题,CG FinTech 拆解了几个核心问题:

通胀是否真的不可避免? 沃什的“缩表+降息”真的可行吗? 大类资产有什么交易机会?

1. 通胀是否真的不可避免?

是不是真的不可避免,还没人知道,但至少现在,市场就在定价通胀。

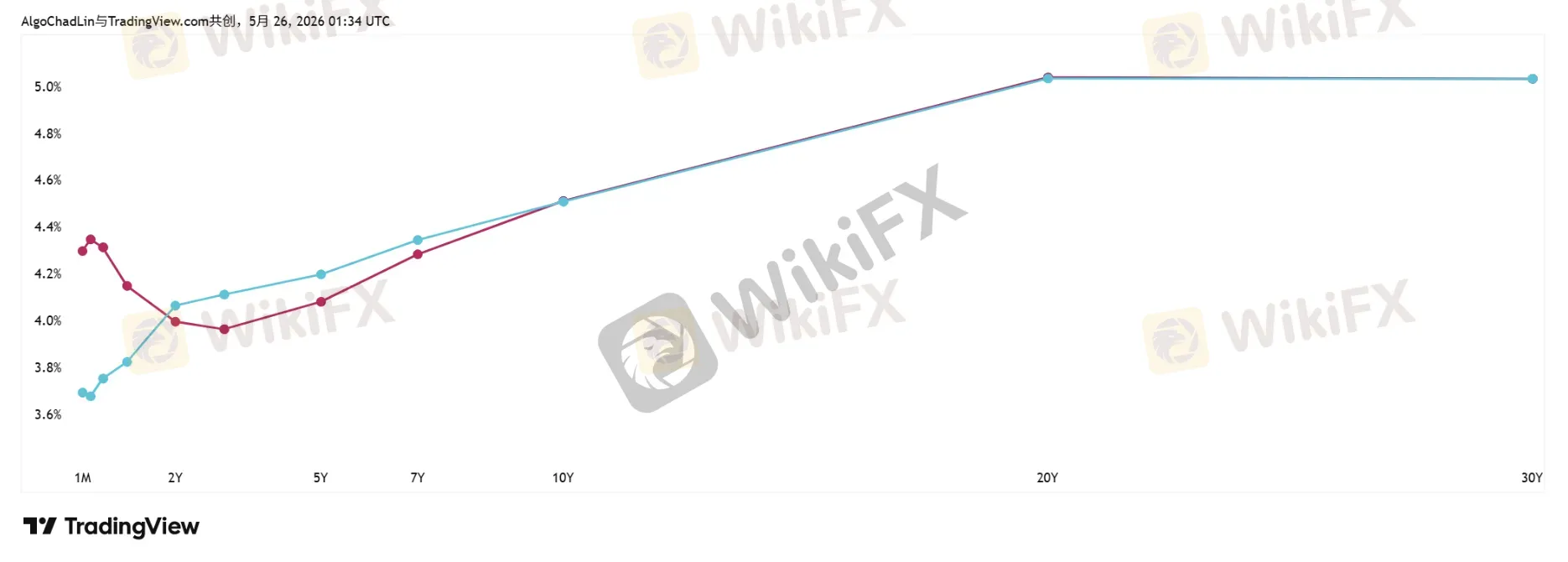

美国国债收益率已经突破了 4.5% 的关键心理关口,而且相比去年,短期债券的利率上升更高,去年今日, 2 年期债券收益率不到 4% ,但今年已经高于 4% ,也就是说在今年,市场越来越觉得通胀越来越确定,所以利率越来越高。

交易员们正在用钱投票,他们认为通胀不再是暂时的,将渗透到更广泛的领域,因此长期债券必须提供更高的“风险溢价”才有人接手。另外,深不见底的财政窟窿也是主要原因, 2025 财年,联邦政府赤字预计高达 1.8 万亿美元,而未来的税改和开支计划,可能在未来十年再挖出 3 万亿美元的债务深坑。政府要借钱,就得提高利率吸引买家。

所以通胀确实不可避免。一方面是利率越来越高,另一方面,扩张的财政政策本身就会导致经济过热,从而使得通胀居高不下,特朗普既要又要,受不住花钱的手,没办法。

那么,债券收益率这么高,意味着什么呢?

想象一下,10 年期的美国债券,全球最顶级的避险资产,无风险年化 4.5% 的收益,对追求稳健回报的大资金而言,简直是无法抗拒的诱惑。资金将从风险资产(股市、黄金)中大规模撤离,涌向美债。届时,股市与黄金的下跌几乎不可避免。

但是奇了怪了,美债不是性价比更高吗?为什么股市至今还未崩盘?

因为半导体。

由于存储短缺涨价,加上 AI 算力中心建设的巨大需求,费城半导体指数已经涨上了天,惊人的业绩增长暂时消化了高估值,让市场暂时忘却了对高利率的恐惧。

但是,树不可能长到天上去,这时不禁要停下来想一想,在这个关口上加息,泡沫会不会被戳破?到时候美联储将同时面临救市和抗通胀的难题。

2. 沃什如何实现“缩表+降息”?

缩表就是紧缩货币,降息就是宽松货币,有人嘲笑沃什左右脑互搏,但还真别说,方案被现任联邦储备委员会理事、知名经济学家史蒂芬·米兰( Stephen Miran )提出来了,而且理论上颇具可行性。

近期,他发表了一篇论文,提出了缩表又不至于抬高利率的方法。

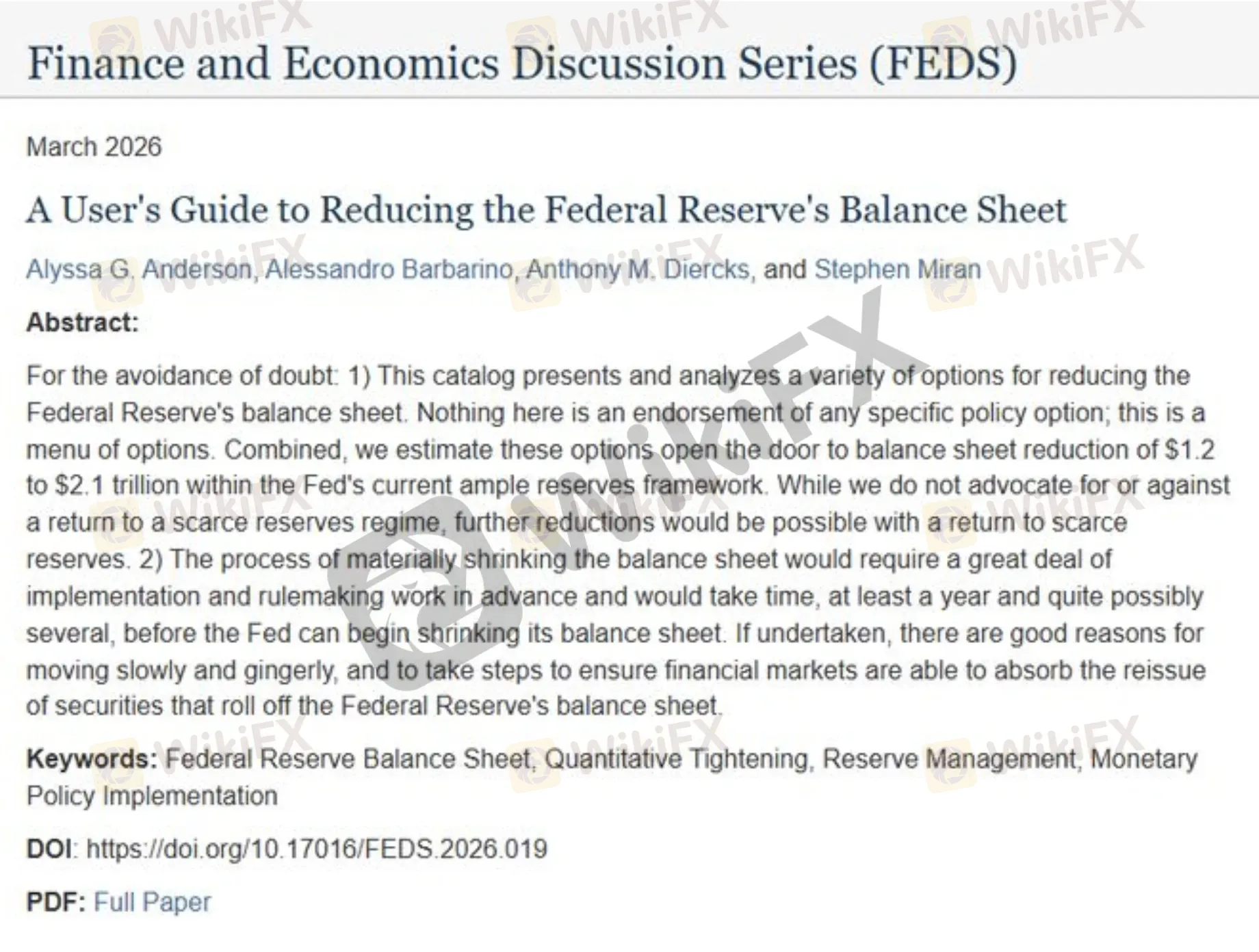

下图是银行准备金的供需曲线,需求曲线往右下方倾斜,代表了社会对准备金的总需求,所以美联储能改变的就是准备金的供给。

但问题来了,因为需求曲线越往左,斜率越高,如果美联储过分地降低准备金率,就会进入“ Scarce Reserves(准备金不足)”的境地,利率会变得特别敏感(也就是图中 TGCR 这个位置),利率的上升会变得特别快,不符合沃什想要降息的需求。

也就是说,紧缩货币并不是一件简单的工作,当紧缩货币到一定程度时,利率会变得特别敏感,上升会变得更快,对经济会造成更大打击。

怎么办呢?

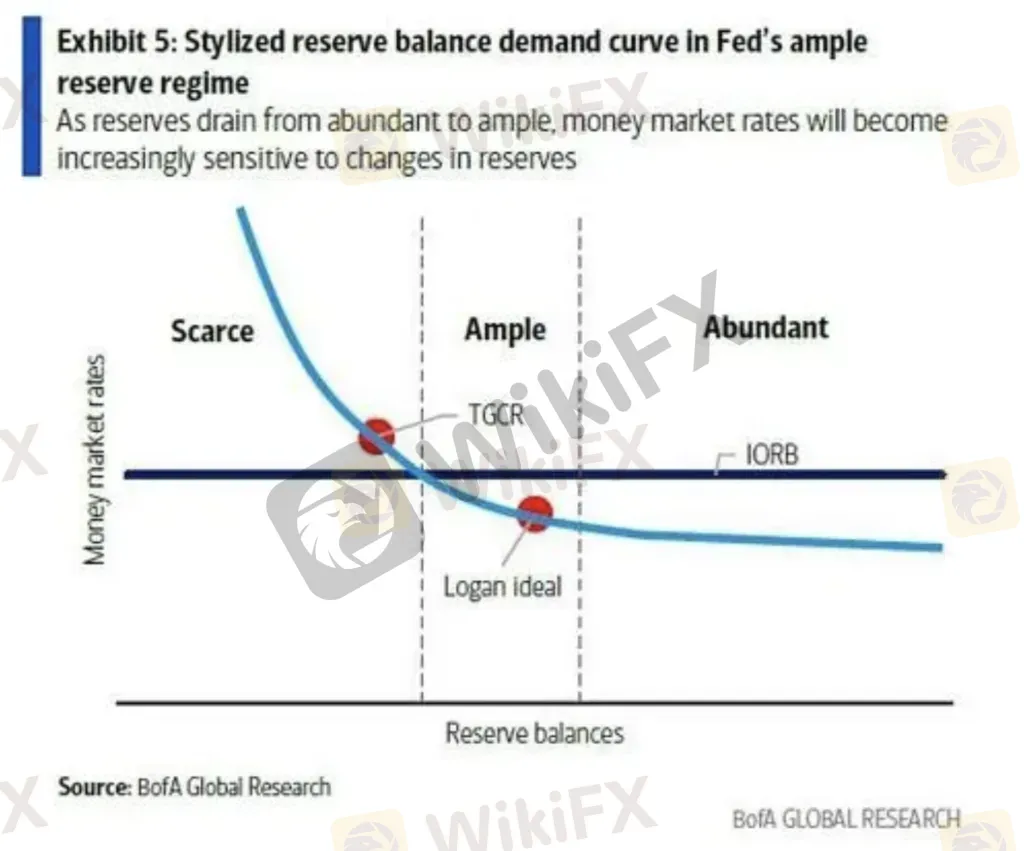

方法就是把另一条曲线——需求曲线——也往左移。准备金减少,但是让准备金的需求也减少,利率就会维持不变了。

这不就实现了缩表,同时又不影响利率了吗?

按照米兰的估算,当前美联储资产负债表占 GDP 比重 21% ,如果照此操作,可能会落到 2019 年的水平。为此,米兰还提出了 15 项政策工具,给这套理论提供了落地的方法。

这样一增(需求降)一减(供给降),美联储便能在不显著推高利率的前提下,实现缩表的目标。这为沃什“边缩表、边为降息铺路”的主张提供了理论基石,尽管实际操作起来将无比复杂。

3. 通胀时期的资产配置指南

综合来看,高企不下的美债收益率,叠加沃什抗通胀与缩表的双重意图,CG FinTech 认为市场流动性收紧是大概率事件。

美元:在通胀预期与利差优势下,美元指数预计将保持强势。

黄金:强势美元本应利空黄金,但当前各国央行的购金行为出现分化,且金价自年初以来持续震荡,对地缘政治和通胀数据的反应愈发迟钝。因此,黄金估计会继续在某个区间里上下折腾,难有大方向。

美债:收益率在可见的未来仍有上行压力,但4.5%以上已触及政策敏感区间,美联储可能会通过口头或技术手段进行干预,抑制其过快上涨。

股市:半导体等科技股惊人的业绩暂时对冲了流动性风险。然而,一旦紧缩政策真正落地,对流动性极度敏感的科技板块将首当其冲,很可能引发市场的深度回调。追高的投资者需要系好安全带。

原油:油价更多受地缘政治支配,而非美联储政策。目前中东“紧张-缓和”的剧本循环播放,在局势明朗前,油价大概率将在80到100美元这个箱体里反复摩擦。

沃什的考验刚刚开始,而这,也是对市场的考验。

前瞻性声明

本文包含前瞻性陈述,通常通过“预期”、“相信”、“继续”、“可能”、“估计”、“期望”、“希望”、“打算”、“计划”、“潜在”、“预测”、“应该”或“将会”等术语来识别。此类陈述基于 CG FinTech 当前的预期和假设,但实际结果可能与预测有所不同,因涉及多种无法控制的风险和不确定性。CG FinTech 不对这些陈述的准确性或完整性提供任何保证,且无义务更新或修订前瞻性陈述。

免责声明

本文件所载信息仅供参考,不构成任何投资建议。差价合约 (CFD) 和外汇 (Forex) 交易涉及高风险,可能导致投资者损失超过初始投资金额。投资者应充分了解相关风险,并仅投入可承受损失的资金。在作出任何投资决定前,建议咨询独立财务顾问的意见。

天眼交易商

热点资讯

满屏的技术指标,丝毫不影响你是一个大亏货

WikiFX

WikiFX同时扛3个逆向单,爆仓还剩几步?

WikiFX外汇内幕揭秘|识别问题对赌平台特征,别再拿你的血汗钱测试对方人品

WikiFX汇率计算