岚璟资本|本周财经日历前瞻,市场方向何在?

摘要:周度财经前瞻:2026 年 4 月 20 日 - 4 月 24 日,全球数据密集发布,市场方向待锚定本周(2026 年 4 月 20 日至 4 月 24 日),全球金融市场将迎来一轮密集的经济数据与事件冲击,从中国的电力消费、德国的通胀数据,到美国的原油库存、欧元区的 PMI 初值,再到周五的美国通胀预期终值,一系列关键指标将为投资者勾勒出当前全球经济的冷暖图景,也将对大宗商品、外汇及权益市场的短

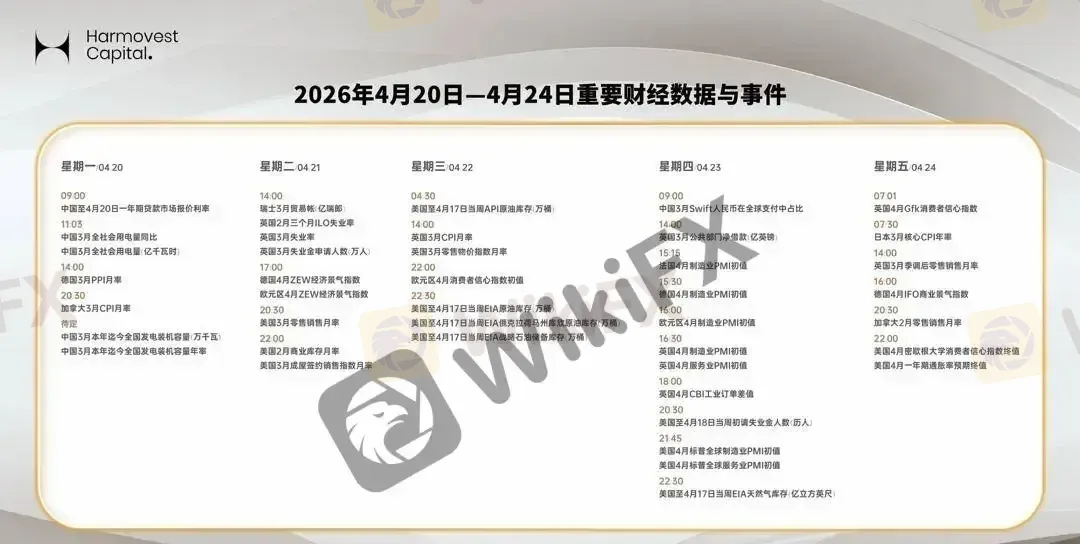

周度财经前瞻:2026 年 4 月 20 日 - 4 月 24 日,全球数据密集发布,市场方向待锚定

本周(2026 年 4 月 20 日至 4 月 24 日),全球金融市场将迎来一轮密集的经济数据与事件冲击,从中国的电力消费、德国的通胀数据,到美国的原油库存、欧元区的 PMI 初值,再到周五的美国通胀预期终值,一系列关键指标将为投资者勾勒出当前全球经济的冷暖图景,也将对大宗商品、外汇及权益市场的短期波动产生直接影响。

周一(4 月 20 日):中国信贷与德国通胀数据打头阵

本周首个交易日的焦点,将集中在中欧美三大经济体的基础数据上。

中国市场将率先公布至 4 月 20 日一年期贷款市场报价利率(LPR),此前市场普遍预期 1 年期 LPR 维持 3.0%、5 年期以上 LPR 维持 3.5% 不变,若数据符合预期,将印证当前货币政策 “稳字当头” 的基调,对债市形成温和支撑。同时,3 月全社会用电量数据也将发布,这一指标被视为观察实体经济活跃度的 “晴雨表”,同比与环比的变化将反映国内工业生产与消费端的真实复苏节奏。

欧洲方面,德国 3 月 PPI 月率数据将公布,作为欧元区最大经济体的生产者物价指数,其环比变动将为后续欧元区通胀数据提供先行信号,若数据超预期上行,可能进一步强化市场对欧元区央行维持高利率的预期。

晚间,加拿大 3 月 CPI 月率将公布,通胀数据的变化将直接影响市场对加拿大央行后续政策路径的判断,若通胀粘性较强,可能削弱市场对降息的押注。

周二(4 月 21 日):欧洲经济景气度与美国零售数据引关注

周二的市场焦点将转向欧洲经济景气度与美国消费数据。

欧洲时段,英国将公布 3 月失业率、失业金申请人数及 CPI 数据,劳动力市场的韧性与通胀数据的粘性,将直接影响英国央行的政策节奏。同时,德国与欧元区 4 月 ZEW 经济景气指数将发布,该指数反映了市场对未来 6 个月经济形势的预期,若数据持续低迷,可能加剧市场对欧元区经济增长乏力的担忧。

美国时段,3 月零售销售月率、2 月商业库存月率、3 月成屋签约销售指数月率将密集发布,其中零售销售数据被视为美国消费市场的 “成绩单”,消费是美国经济的核心引擎,数据的强弱将直接影响市场对美国经济衰退风险的判断,也会对美元指数及美股走势产生即时影响。

周三(4 月 22 日):原油库存数据密集发布,油价波动或加剧

周三将成为本周大宗商品市场的关键节点,美国原油库存数据将集中发布,直接影响国际油价走势。

凌晨,美国石油协会(API)将公布当周原油库存数据,作为 EIA 库存数据的先行指标,API 库存的增减会直接反映市场供需关系的变化:若库存大幅增加,意味着供应过剩,油价大概率面临下行压力;反之,库存下降则表明需求强劲,可能推动油价反弹。

晚间,美国能源信息署(EIA)将公布官方原油库存、库欣地区原油库存及战略石油储备库存数据,多维度的库存数据将完整呈现美国原油市场的供需格局,叠加近期中东局势的不确定性,油价可能出现剧烈波动。

同时,英国 3 月零售物价指数月率、欧元区 4 月消费者信心指数初值也将公布,欧洲消费信心的变化将为后续欧元区 PMI 数据提供参考。

周四(4 月 23 日):全球 PMI 数据扎堆,经济复苏成色待检验

周四将迎来本周数据的 “高潮”,全球主要经济体的制造业与服务业 PMI 初值将密集发布,成为判断经济复苏成色的核心依据。

亚洲时段,中国 3 月 Swift 人民币在全球支付中占比数据将公布,反映人民币国际化进程的最新进展。同时,英国 3 月公共部门净借款数据也将发布,财政数据的变化将影响市场对英国财政可持续性的判断。

欧洲时段,法国、德国、欧元区、英国将陆续公布 4 月制造业与服务业 PMI 初值,其中欧元区制造业 PMI 若能持续回升,将缓解市场对欧洲经济衰退的担忧;反之,若数据不及预期,可能加剧市场避险情绪。此外,英国 4 月 CBI 工业订单差值数据也将公布,反映英国制造业订单的变化趋势。

美国时段,初请失业金人数、标普全球制造业与服务业 PMI 初值、EIA 天然气库存数据将发布,初请失业金人数的变化将反映美国劳动力市场的韧性,而 PMI 数据则将为判断美国经济是否陷入 “滞胀” 风险提供关键线索。

周五(4 月 24 日):美国通胀预期终值压轴,市场方向待锚定

周五的焦点将集中在美国密歇根大学消费者信心与通胀预期数据上,为全周数据画上句号。

欧洲时段,英国 4 月 Gfk 消费者信心指数、日本 3 月核心 CPI 年率、英国 3 月季调后零售销售月率、德国 4 月 IFO 商业景气指数将陆续发布,欧洲消费信心与商业景气度的变化,将为市场判断欧洲经济前景提供更多参考。

北美时段,美国 4 月密歇根大学消费者信心指数终值与 1 年期通胀预期终值将压轴登场。通胀预期数据是美联储制定货币政策的重要参考,若通胀预期持续上行,将进一步削弱市场对美联储降息的预期,甚至可能引发市场对加息的担忧,对美元、美债及美股市场产生连锁影响。同时,美国 4 月一年期通胀率预期终值也将公布,叠加此前的一系列数据,市场将对美联储的政策路径形成更清晰的判断。

市场展望:多空交织下,数据将主导短期波动

本周全球市场将处于数据密集发布的 “信息真空期”,缺乏重大央行政策会议的情况下,经济数据的表现将成为主导市场短期波动的核心因素。

对于大宗商品市场而言,原油库存数据与中东局势的博弈将决定油价走势,若库存数据超预期累积,油价可能面临回调压力;反之,地缘风险升级则可能推动油价反弹。

对于外汇市场而言,欧美 PMI 数据与美国通胀预期数据将影响美元指数走势,若美国数据持续强于预期,美元指数可能获得支撑;反之,若欧洲经济景气度回升,欧元有望迎来修复行情。

对于权益市场而言,全球 PMI 数据的整体表现将影响市场风险偏好,若数据普遍不及预期,市场避险情绪可能升温,资金可能转向黄金、美债等避险资产。

整体来看,本周市场将呈现 “数据主导、多空交织” 的格局,投资者需密切关注关键数据的发布情况,尤其是美国通胀预期与原油库存数据,它们将成为影响市场短期方向的核心变量。

天眼交易商

汇率计算