万腾Vatee 2026.02.13每日市场分析报告

摘要:一、 宏观基本面要闻1、 美国政治与财政动态o 特朗普在白宫表示希望在“接下来一个月左右”与伊朗达成核协议,否则伊朗将面临“非常严重、非常痛苦”的后果,这是他首次为美伊谈判给出明确时间表,显著加大对德黑兰的外交压力。目前双方已通过阿曼渠道进行间接会谈并称将继续接触;内塔尼亚胡则称美方对达成协议偏乐观,但以色列仍质疑协议“成色”,未来一个月将成谈判关键窗口。o 美国法院叫停联邦贸易委员会2024年并

一、 宏观基本面要闻

1、 美国政治与财政动态

o 特朗普在白宫表示希望在“接下来一个月左右”与伊朗达成核协议,否则伊朗将面临“非常严重、非常痛苦”的后果,这是他首次为美伊谈判给出明确时间表,显著加大对德黑兰的外交压力。目前双方已通过阿曼渠道进行间接会谈并称将继续接触;内塔尼亚胡则称美方对达成协议偏乐观,但以色列仍质疑协议“成色”,未来一个月将成谈判关键窗口。

o 美国法院叫停联邦贸易委员会2024年并购披露规则。

o 贝森特“松口”:支持参议院接手鲍威尔调查。

2、 全球市场动态

o “AI军备竞赛”推动科技巨头加速融资,美国投资级公司债迎来发债潮:高级别债券基金连续11周净流入(最近一周+43亿美元),资金追逐仍具吸引力的收益率,带动新债需求旺盛。2026年至今投资级公司已发行约3090亿美元美国公司债,同比增近30%,甲骨文、Alphabet等大额发行拉动明显,新债平均认购达4.1倍(去年3.8倍);机构预计大型云厂商仍将持续发债,全年发行量或冲击2万亿美元纪录。

o 在避险情绪升温、市场担忧原油供应过剩以及美伊核谈判可能拉长背景下,油价承压,料将迎来年内首次连续两周下跌:WTI徘徊在63美元/桶下方、周四一度跌近3%,布伦特维持在67美元/桶上方。风险资产与大宗商品普遍走弱叠加特朗普称谈判或持续约一个月、短期军事扰动概率下降,而IEA再度强调2026年日均供应过剩或超370万桶,进一步压制油价前景。

o 受隔夜华尔街走弱、市场担忧AI对行业带来扰动影响情绪,日本股市开盘前偏空:新交所日经指数期货下跌0.9%至56960点;汇市方面美元兑日元回落至152.75(周四东京收盘约153.40),日经指数周四收于57639.84点基本持平。投资者将重点关注Eneos Holdings与亚瑟士周五稍晚公布的业绩指引。

3、 地缘与风险事件

o 乌克兰宣布首次在战时向本国军工企业发放武器出口许可。国安与国防委员会秘书乌梅罗夫表示,此举旨在通过出口筹资扩大国防工业规模,并以创新型武器深化与盟友合作;他未披露获批企业数量,但称乌克兰国防工业年产能已超过550亿美元。

二、 行情回顾与分析

1、 黄金(XAUUSD)

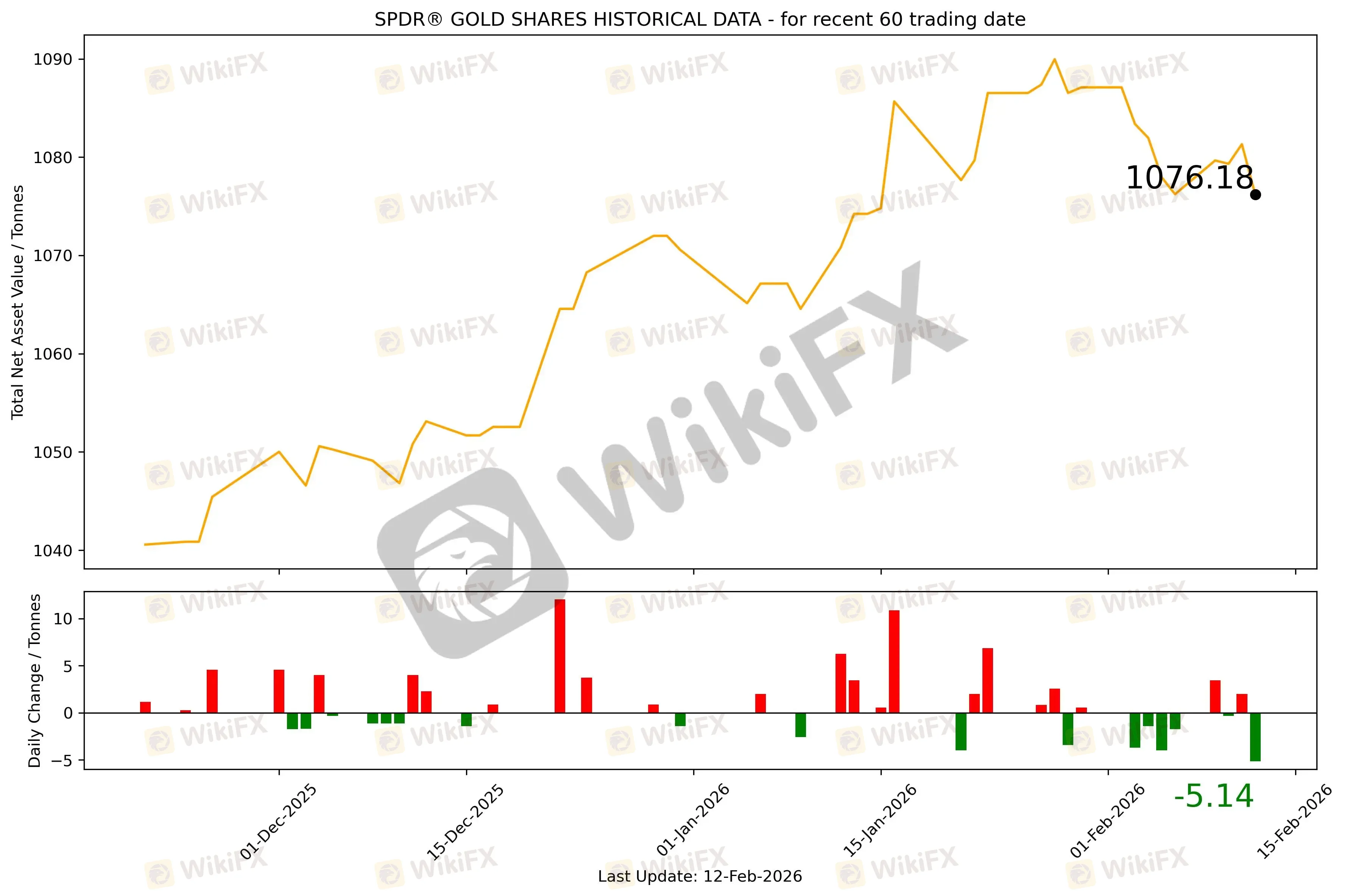

截至2026年2月13日,全球最大的黄金ETF SPDR Gold Trust持仓量为1076.18吨,较上一个交易日减少5.14吨。2026年2月13日现货黄金自5086.07美元/盎司开盘后瞬间冲高至5100.21美元/盎司,随后迅速回落。亚盘和欧盘交易时间在5050-5080美元区间震荡,美盘交易时间半小时内暴跌近200美元,最低向下触及4878.686美元/盎司,最终收于4921.109美元/盎司,跌163.641美元或3.22%。

基本面消息,强劲就业数据继续压低“近期降息”预期,令黄金的持有机会成本上升:美元指数在CPI前夕横盘于96.84附近,美债因避险买盘走强、收益率全线下挫(10年期约4.10%、2年期约3.46%),但利率路径不确定性仍在,市场把焦点进一步集中到即将公布的美国CPI以验证通胀是否仍具黏性。与此同时,AI相关担忧再度冲击科技股,跨资产波动抬升,贵金属短线对宏观数据与资金流向更敏感。

受此影响,贵金属出现“被动去杠杆式”回撤:现货黄金盘中急挫并跌破5000整数关口,最低触及4878附近,最终收跌约3.17%至4923一线;白银跌势更猛,尾盘一度下破75美元附近,收跌约10.64%至75.26左右,铂金、钯金也同步走弱。金价跌破关键位后,抛压加速放大,短线资金从“趋势交易”切换为“风险控制/回补流动性”。

市场情绪方面,本轮下跌更像“风险偏好骤降+补保证金/回补股市亏损”的组合拳:当科技股因AI恐慌遭遇抛售、风险资产普遍走弱时,部分投资者倾向卖出波动更大的金属头寸来回笼现金,导致黄金在避险逻辑上出现短暂“失灵”;同时程序化资金在关键价位附近的顺势卖出,使得日内波动显著放大。情绪上从“冲击更高目标位”的乐观快速转向“先观望CPI、再谈方向”的谨慎。

技术分析上,5000美元从“支撑位”快速切换为“压力位”,跌破后触发止损链式反应是放大跌幅的核心机制之一;当前价格虽在4900一带企稳震荡,但结构上仍偏脆弱,短线需要关注4878附近低点能否守住以及反抽时对5000关口的回踩表现。若CPI偏强、降息预期继续后移,金价可能延续高位宽幅整理甚至再探下方支撑;若CPI回落缓和,则有望在5000下方逐步修复,但节奏大概率仍以高波动、快进快出为主。

重点数据关注:美国1月未季调CPI年率、美国1月季调后CPI月率、美国1月季调后核心CPI月率、美国1月未季调核心CPI年率。

今日无重要事件关注。

当日目标区间:短线需要关注4878附近低点能否守住以及反抽时对5000关口的回踩表现。

2、 原油(XTIUSD)

国际油价周四在“需求走弱预期+供应过剩阴云+地缘风险溢价回落”三重因素下显著下挫。市场一方面在等待美伊谈判走向:特朗普称希望在未来一个月左右达成协议,这被解读为短期内爆发可能扰乱供应的军事行动概率下降,从而削弱此前因中东局势带来的支撑;另一方面,IEA最新月报下调全球石油需求增速预期,并提示即便存在阶段性供应中断,全年供给仍可能保持较明显的过剩格局,令多头信心受挫。与此同时,美国原油库存大幅增加进一步压制油价(EIA数据显示上周累库约850万桶),叠加部分产出与出口数据指向供应端仍偏充裕,推动油价在美盘跌势加速。最终WTI失守63美元关口,收跌约3%至62.8–63.0美元/桶附近;布伦特同步回落约2.7%–3%至67美元/桶一线,市场基调转向对“高库存+弱需求+过剩预期”的再定价。

当日目标区间:逢高做空,带好止损。

3、 EURUSD

重点数据关注:欧元区第四季度GDP年率修正值、欧元区第四季度季调后就业人数季率终值、欧元区12月季调后贸易帐。

当日内短期关键阻力位在1.1890。转折点在1.1890。

交易策略: 在 1.1890 之下,看跌,目标价位为 1.1850 ,然后为 1.1830。

备选策略: 在 1.1890 上,看涨,目标价位定在 1.1910 ,然后为 1.1930。

技术点评: 只要依旧存在1.1890阻力位,价格波动存在看跌的趋势。

4、 GBPUSD

今日无重点数据关注。

当日内下跌趋势,转折点在1.3650。

交易策略: 在 1.3650 之下,看跌,目标价位为 1.3600 ,然后为 1.3580。

备选策略: 在 1.3650 上,看涨,目标价位定在 1.3670 ,然后为 1.3690。

技术点评: 只要1.3650阻力位不被突破,向下跌破1.3600位置的风险很高。

5、 AUDUSD

今日无重点数据关注。

当日策略:宽幅震荡,带好止损。

6、 USDJPY

今日无重点数据关注。

当日策略:152.6以下做多,带好止损。

三、 总结和展望

宏观层面,市场在CPI前维持谨慎:特朗普首次给美伊核谈判设下“约一个月”时间表并加大施压,使中东风险从“冲突担忧”转向“谈判窗口期”的博弈;美国国内监管与美联储独立性相关话题也再度升温。全球资金面则呈现“风险偏好降温但收益追逐不减”的分化:在“AI军备竞赛”驱动下,科技巨头带头发债,投资级债基金连续多周净流入、发行规模同比明显放大;同时亚太股指期货走弱、市场对不确定性更敏感。地缘方面,乌克兰战时放行武器出口许可,意在以出口融资扩产并巩固盟友合作,提示冲突的产业化趋势仍在延续。

行情上,整体是“避险升温+流动性再平衡”的格局:美债受追捧、收益率下行,美元在数据前偏震荡。贵金属在跌破关键心理位后出现加速回撤,更多反映止损触发与去杠杆压力,而非单一基本面变化;油价则在IEA下调需求增速预期、强调供给过剩叠加美伊谈判压降地缘溢价与美国产能/库存因素影响下偏弱。展望上,短线主线仍是CPI对美联储路径的再定价:若通胀偏强,金油可能继续承压、风险资产波动加大;若通胀回落,则有望带来情绪修复,但节奏仍以数据驱动的快速切换为主。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

天眼交易商

热点资讯

不爆仓、免利息、还省税,外汇大厂的新游戏你看懂了吗?

WikiFX

WikiFX迪拜外汇暴火,能取代伦敦香港吗?

WikiFXWikiEXPO Hong Kong 2026 即将启幕:全球金融科技力量汇聚香港,共探未来金融新趋势

WikiFX汇率计算