VSTAR每日美股行情(05/02/2026)

摘要:大盘回顾科技承压、资源升温,风格轮动加速三大指数涨跌不一,纳指跌破100日线,科技权重回调压制市场情绪。半导体、存储与软件板块领跌,AMD、存储链与矿企集体下挫,软件股持续承压,资金从高估值科技撤出;与此同时,油气与部分周期股走强,减肥药板块分化上行,市场从“AI单一主线”转向结构性轮动。美国宣布与日本、欧盟及墨西哥合作开发关键矿产资源,强化资源与供应链安全;纳斯达克拟推出“快速纳入”新规以适应S

大盘回顾

科技承压、资源升温,风格轮动加速

三大指数涨跌不一,纳指跌破100日线,科技权重回调压制市场情绪。半导体、存储与软件板块领跌,AMD、存储链与矿企集体下挫,软件股持续承压,资金从高估值科技撤出;与此同时,油气与部分周期股走强,减肥药板块分化上行,市场从“AI单一主线”转向结构性轮动。

美国宣布与日本、欧盟及墨西哥合作开发关键矿产资源,强化资源与供应链安全;纳斯达克拟推出“快速纳入”新规以适应SpaceX等大型IPO。就业与CPI发布时间延后、中东谈判恢复及欧美贸易协议重启,短期宏观不确定性仍在,但地缘与资源战略正在重塑全球产业格局。

科技股普遍承压,甲骨文跌超5%、亚马逊跌逾2%,AMD业绩后大跌拖累芯片链,Arm与高通展望偏弱引发抛售;谷歌业绩超预期并大幅上修资本开支,继续强化AI基础设施投入。周期与成长分化明显,礼来受减肥药驱动大涨超10%,油气与能源股走强。整体来看,资金正从高估值科技转向盈利确定性与资源方向,市场进入风格再平衡阶段。

今日盘前分析

“急跌即买盘”?美股V型反转或成阶段新常态

2026年以来,美股已多次上演“盘中急跌—尾盘修复”的V型走势。德银指出,只要增长、政策与金融条件未出现结构性下修,单一风险事件难以触发系统性下跌。当前经济数据仍具韧性,市场更倾向将波动视为可交易噪音而非趋势转折,逢跌买入的路径依赖正在强化。

频繁的急跌修复说明下方买盘仍然存在,但同时也反映波动率中枢抬升、上涨动能放缓。市场正从单边上行转向高位震荡与结构分化阶段——趋势未破,但流畅上涨环境已结束。若宏观预期保持稳定,大盘更可能维持“震荡向上 + 回撤修复”的运行模式。

软件板块因AI颠覆叙事持续承压,资金出现从高估值科技向能源、工业与防御板块的轮动迹象。与此同时,市场仍在等待云与AI投入兑现信号(如AWS、企业AI收入等)来重新确认科技股估值锚。短期来看,风格切换与波动上升或成为主线,但尚未形成系统性风险。

当前市场更像是“高波动的强趋势”而非趋势反转阶段——真正需要警惕的信号,不是下跌本身,而是宏观预期是否开始持续恶化。在此之前,急跌更可能仍属于结构性波动。

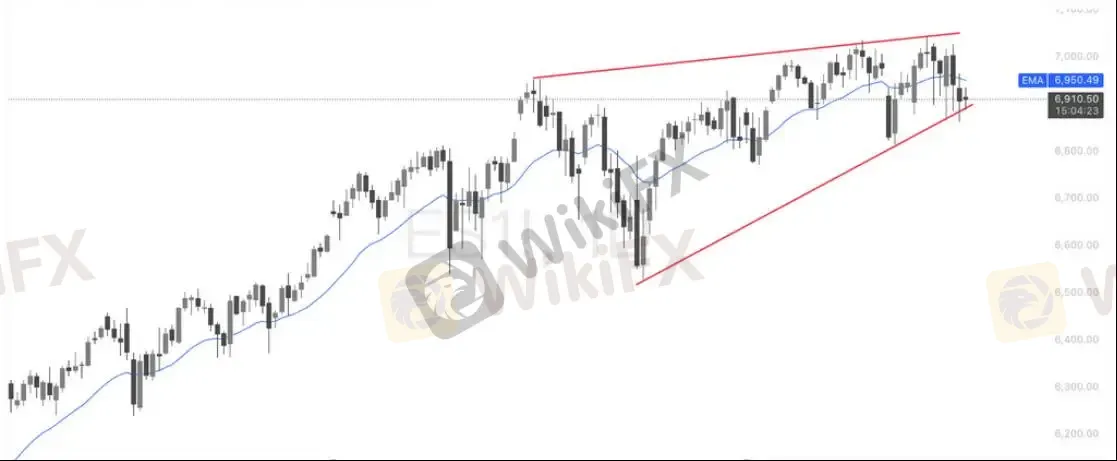

ES!(标普500期货)

标普短破趋势线后修复,关键支撑仍在

昨日标普500盘中一度跌破上升趋势支撑,引发短线抛压,但随后迅速收复失地并回到趋势线附近,显示下方承接仍然存在。当前价格围绕均线与趋势支撑博弈,结构尚未转空;若后续重新站稳并向上突破,趋势有望延续,反之若再次有效跌破,上行结构将面临阶段性破坏。

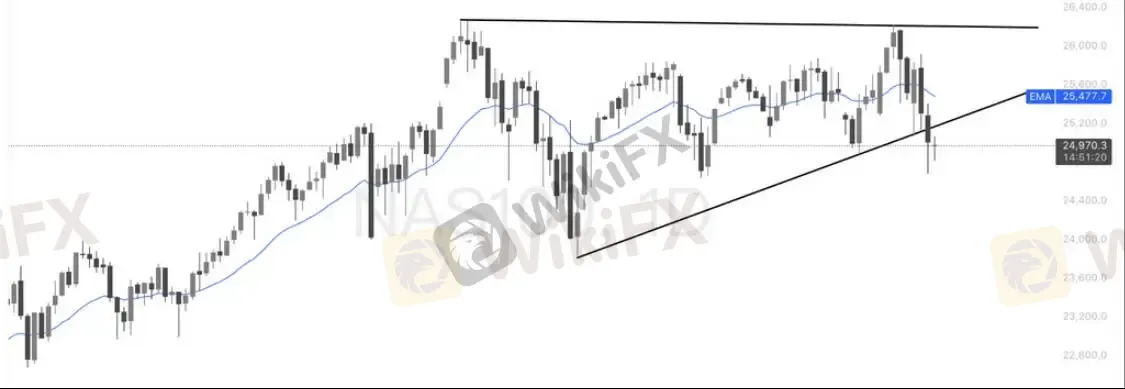

NAS100(纳斯达克100指数)

科技权重走弱,纳指跌破关键趋势支撑

随着软件与半导体板块持续走软,NAS100已跌破上升趋势线并失守短期均线,结构由强转弱。当前价格处于趋势破位后的确认阶段,若无法快速收复趋势线与均线,上方压力将明显增强,指数存在向下回踩前低与更深支撑区的风险;反之,若出现放量收复,则仍有望重新回到区间震荡结构。

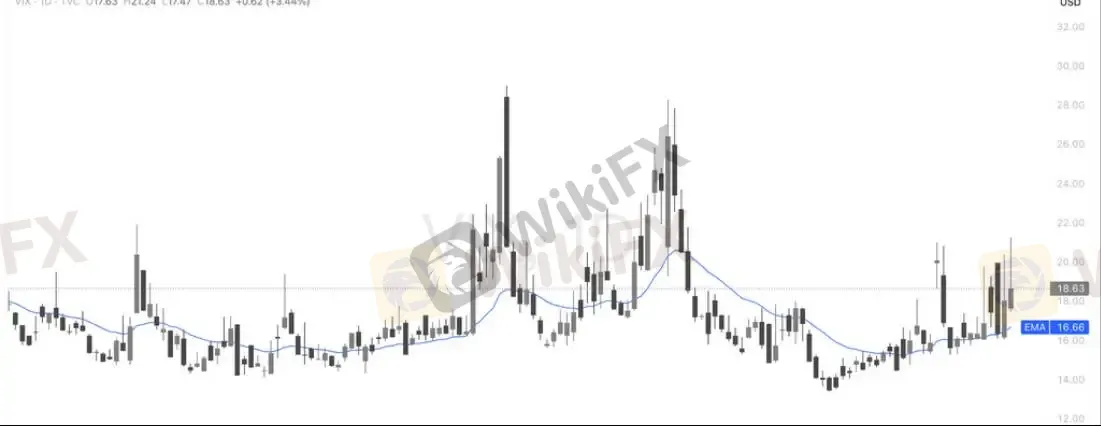

VIX (恐慌指数)

VIX高位震荡延续,市场仍处风险再定价阶段

从结构上看,VIX 在昨日冲高后并未出现快速回落,而是维持在均线上方震荡运行,说明市场避险情绪仍在延续,并未完全释放。短期来看,波动率进入“高位消化”阶段,而非重新回归低波动环境。

当前VIX仍处于18–20的中等波动区间,市场尚未进入恐慌,但风险溢价已明显抬升。这对应的是指数上行动能减弱、板块分化加剧以及高估值资产持续承压,属于风险再定价过程的延续,而非趋势性崩盘。

若VIX继续维持在EMA上方并缓慢抬升,市场大概率维持震荡偏弱结构,风险资产难以展开趋势行情;只有当VIX重新跌破均线并回落至16附近,低波动环境才可能恢复,风险偏好重新主导市场。在此之前,市场仍处于防守优先阶段。

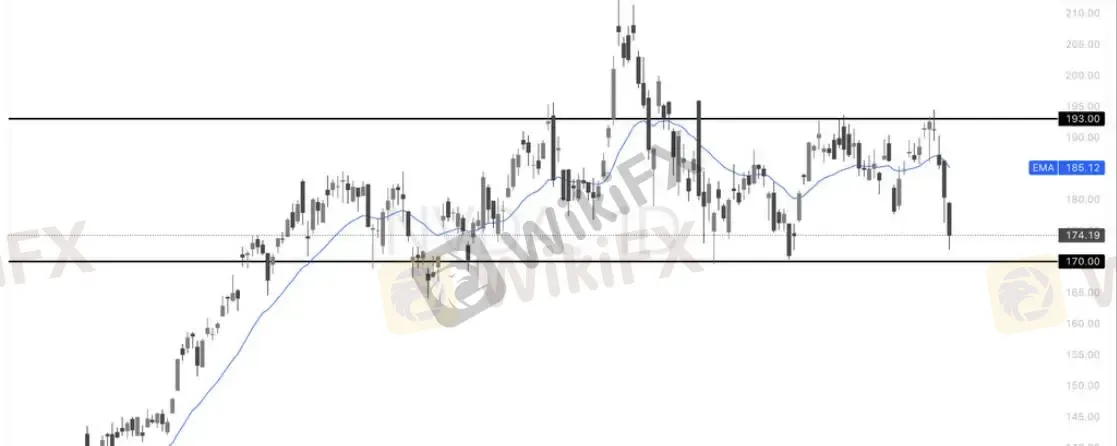

英伟达(NVDA)

三连跌逼近关键支撑,NVDA测试170关口

英伟达作为AI核心龙头,其走势对整体AI交易方向具有重要指引意义。当前股价已连续三日回落,快速逼近170美元关键支撑区。该位置为前期密集成交与结构防守位,一旦有效跌破,短期或将打开进一步回调空间;若在170附近获得承接并出现反弹,则仍可能维持区间震荡结构。整体趋势转弱,需重点关注成交量变化与关键支撑得失。

谷歌(GOOGL)

Q4云业务收入同比暴增 48%,盘后下跌1%

Alphabet 本次财报的核心信号只有一句话——All in AI。Q4云业务收入同比暴增 48%,显著超预期,搜索收入保持 17% 的稳健增长,说明核心现金牛仍在“赚钱”。即便在研发费用同比激增 42%、计入 Waymo 一次性薪酬成本的情况下,营业利润率仍稳在 30%+,盈利韧性依旧强。

真正引发市场分歧的是 2026 年资本支出指引 1750–1850 亿美元,几乎翻倍,短期压制自由现金流与估值,但也清晰表明谷歌选择在 AI 基础设施与模型竞赛中抢占长期制高点。逻辑上,这是“用确定性利润换未来增长权”。

股价仍运行在上升通道内,结构未被破坏,但短期动能已明显放缓。当前价格贴近通道上沿,MACD 高位钝化并走平,显示上涨进入边走边消化阶段。若昨日低点跌破,谷歌或迎阶段性调整。

谷歌的长期 AI 叙事仍然成立,但短期市场更关注“投入强度”而非“远期回报”。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

天眼交易商

热点资讯

满屏的技术指标,丝毫不影响你是一个大亏货

WikiFX

WikiFXJuno Markets 荣获 Wiki Finance Expo HK 2026 “Leading Affiliate Programme - Asia”奖项

WikiFX同时扛3个逆向单,爆仓还剩几步?

WikiFX外汇内幕揭秘|识别问题对赌平台特征,别再拿你的血汗钱测试对方人品

WikiFX重磅!币圈鲸落,缔造永续合约时代的BitMEX宣告退场

WikiFX非农公布瞬间,短线单为何最脆弱?

WikiFXZFX山海证券首席执行官深度专访:以“可见的信任”重塑金融交易生态

WikiFX汇率计算