VSTAR每日美股行情(28/11/2025)

摘要:大盘回顾降息预期升温与AI基建共振强化,市场情绪维持承接尽管美国因感恩节假期休市,交易提前收官且流动性偏低,但股指期货仍保持温和上行:道琼斯期货涨0.03%,标普500与纳斯达克100期货涨幅不足0.01%,并未出现假期获利回吐迹象,显示市场短期抛压有限、承接稳健。宏观定价层面,CME FedWatch 显示美联储12月降息25bp的概率升至86.9%,进一步强化“12月宽松落地”的一致预期。摩根

大盘回顾

降息预期升温与AI基建共振强化,市场情绪维持承接

尽管美国因感恩节假期休市,交易提前收官且流动性偏低,但股指期货仍保持温和上行:道琼斯期货涨0.03%,标普500与纳斯达克100期货涨幅不足0.01%,并未出现假期获利回吐迹象,显示市场短期抛压有限、承接稳健。

宏观定价层面,CME FedWatch 显示美联储12月降息25bp的概率升至86.9%,进一步强化“12月宽松落地”的一致预期。摩根士丹利策略师指出,美国经济放缓与通胀压力缓解将推动未来进一步降息周期,这为新兴市场债提供溢出支撑,而对美股本身则意味着融资成本下行、风险偏好维持。

美元趋势预期也构成中期指引:Pictet预计美元指数在2026年底将回落至95(当前约99.55附近),意味着利率差收窄与美元估值回落仍是未来一年的方向性压力之一——从跨资产视角看,这通常对海外资金回流非美科技与高增长资产更为有利,同时为美股成长板块提供流动性环境支撑。

个股面继续围绕AI与金融基建的真实推进展开:

英伟达CEO黄仁勋在公司创纪录财报后表态,将坚定推动全员“AI化”,明确要求所有可自动化的任务采用AI执行,并强调公司仍在扩张招聘,显示内部自动化执行与外部业务趋向一致增长。

甲骨文获得德银重申“买入”与目标价375美元,德银认为市场对其AI计划举债的担忧被放大,但AI云基础设施回报确定性强,尤其是来自OpenAI的业务积压已构成可靠ROI验证,财务压力远不及实际机遇规模。

Robinhood本周接手MIAXdx 90%股份并加速预测市场业务扩张,分析师认为Kalshi合约规模虽小却已成为其收入增速最快产品线,用户参与与合约规模增长迅猛(>100万客户交易 >90亿份合约),体现新业务线对ROE与平台生态的贡献已不可忽视。

今日盘前分析

月末流动性趋淡,降息定价加速切换,成长情绪维持承接

今日美股盘前市场预计将迎来一个交投清淡的交易日,为火热的11月画上一个温和的句号。然而,一场意外的技术故障为市场增添了不确定性。

核心关注点:

1.意外插曲:CME交易平台中断

盘前市场的主要扰动因素来自于CME集团平台的意外中断,该事件影响了包括外汇、大宗商品和股票期货在内的多个市场。尽管交易可在其他平台执行,但此事件仍可能影响部分投资者,尤其是那些需要在今日进行月末平仓的机构。

2.宏观主线:美联储降息预期主导市场

市场情绪整体仍偏向乐观,核心驱动力在于市场对美联储将于下月降息的强烈预期。根据CME FedWatch工具显示,交易员目前定价12月降息的概率高达85%,远高于一周前的39%。这一预期的转变,主要源于近期美联储官员发表的鸽派言论。

3.市场表现:美股蓄势,美元承压

股市:在降息预期支撑下,主要股指期货盘前走高,标普500指数期货(SPX)和纳斯达克指数期货(IXIC)分别上涨0.69%和0.82%。尽管如此,美股本月仍预计将录得跌幅。

汇市:美元指数(DXY)小幅上涨0.12%,但正走向四个月来的最差单周表现,这反映了市场对降息的定价。

今日展望:

由于周四美国市场因感恩节休市,周五也将提前收盘,预计本周剩余时间市场交易量将趋于萎缩,投资者不太可能进行大规模押注。但市场的核心焦点仍牢牢锁定在美联储未来的政策路径上。需要警惕的是,若未来有更多鹰派美联储官员出面表态,当前高涨的降息预期可能存在变数。

NAS100

下跌旗形向上突破,趋势有望重启多头延伸

指数已向上突破此前的下跌旗形通道,并重新站上20日EMA附近,意味着前期从高位回落更多是趋势中的整理,而非反转。突破过程中实体阳线连续放大、回踩不深,反映上方抛压被逐步吸收,多头重新掌握节奏。MACD 低位金叉后继续向零轴靠拢,动能柱由绿转红,配合价格突破形态压力,指向上行动能正在恢复。后市若能在旗形上沿与20日均线之上完成横盘消化,指数有望向前高一带发起冲击,并打开进一步创新高空间;相反,如短期跌回旗形内部,则需警惕突破假信号带来的二次回踩风险。总体看,当前属于突破后的多头确认期,偏向顺势逢回调布局而非盲目追高。

VIX (恐慌指数)

低位震荡破局回落,风险溢价持续压缩但未见反转信号

当前图表显示,VIX 自今年4月以来进入长期震荡下行结构,多次在17–22 区间反复拉锯,未形成趋势性上拱,说明市场整体风险偏好高企、资金并未进行系统性避险配置。最近一轮上探 22 附近后快速回落,并重新靠向下轨区域,显示波动抬升后市场迅速完成定价修复,恐慌溢价承接不足。

均线结构方面,20-EMA 仍呈缓慢下降状态,价格运行始终被压制在均线系统之下,表明短期波动虽有脉冲,但中期动能方向仍偏向回落而非扩张。MACD 也并未形成高位金叉或底部背离扩张形态,动量信号偏弱,意味着 VIX 当前尚无底部反转驱动。

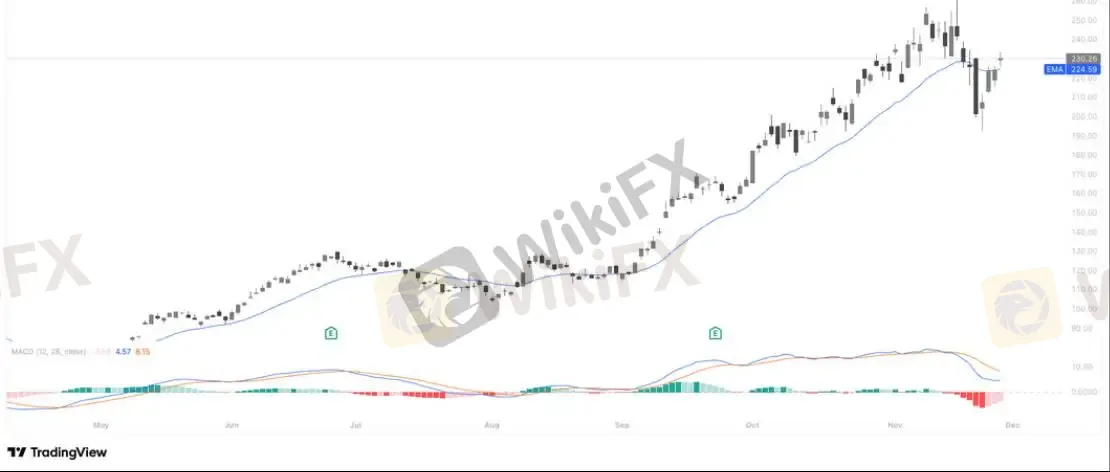

美光科技(MU)

AI内存需求与供给受限共振

公司2025财年第四季度营收达113亿美元(环比增22%,同比增46%),全年总营收374亿美元(同比增49%),其中AI相关内存(CMBU)收入占比36%,同比激增257%,且该业务毛利率达57%,成为核心增长引擎。此外,行业供应紧张推动DRAM价格持续上涨,叠加其全球首发的1γ DRAM技术(功耗更低、密度更高),预计2026财年营收和每股收益将超预期。

尽管美光面临巨额资本支出(2025财年138亿美元)及未来DRAM需求波动的风险,但其估值仍具吸引力(PEG比率仅0.03)。公司现金储备达103亿美元,足以支撑技术投资与产能扩张。随着AI基础设施需求持续爆发(如HBM内存供不应求)及新加坡新工厂2027年投产后进一步释放产能,美光有望在中长期维持增长动能。

美光科技(MU)

AI内存周期承接突破延续,高波回踩不改上升结构

图表显示,美光年内保持震荡抬升的多头趋势结构,价格中枢不断上移,并在此前回调后形成明显的承接突破姿态。最新走势已向上收复并突破从阶段高点回落形成的整理通道压力,说明短期脉冲卖压被有效吸收,资金重新回流成长主线的概率提升。总体定义为高波成长中的回调突破期,方向仍偏向顺势延展。

英特尔(INTC)

谷歌TPU需求爆发,成英特尔代工与定制芯片业务破局关键

基于Alphabet第七代TPU "Ironwood"的成功及定制AI计算需求的激增,英特尔晶圆代工业务正迎来关键机遇。谷歌TPU目前主要由台积电代工,但由于台积电CoWoS先进封装产能持续紧张(其先进节点产能比主要客户需求低约三倍),谷歌正寻求供应链多元化;这为英特尔代工的Foveros/EMIB先进封装技术创造了替代机会,其美国本土产能更能满足客户的地域多元化需求。同时,Meta据传考虑从2027年起采购数十亿美元谷歌TPU,以及Anthropic承诺自2026年起使用高达100万个TPU,都凸显了市场对定制AI芯片的旺盛需求。

英特尔的产品战略也直接受益于此趋势:其专注于AI推理和定制ASIC(如即将推出的"Crescent Island"处理器),并新设"中央工程团队"以争夺博通和Marvell主导的定制芯片市场。此外,英特尔18A工艺已兼容ARM架构,使其具备为谷歌Axion CPU等定制芯片代工的潜力。在谭领导的转型下,英特尔代工与产品业务的协同效应,使其能抓住超大规模客户定制化需求,这有望成为其股价持续复苏的突破性催化剂。

英特尔此前回踩33美元附近完成关键承接测试,随后重新站上20日EMA,短期均线由压制切换为支撑,体现多头格局占优、趋势未失守。若谷歌TPU代工订单与AI算力扩张带来催化共振,指数有望延续反弹路径,向上打开进一步反弹修复的弹性窗口。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

天眼交易商

热点资讯

监管风险预警:这些经纪商监管信息变更,牌照被撤销或套牌、无证经营

WikiFX

WikiFX这个“蚂蚁科技”的自动跟单是骗局 Lucky Ant Trading无法出金

WikiFX汇率计算