黄金连七涨再刷历史新高

摘要:伴随着总体经济数据疲软,市场对于降息预期再度陷入狂热。年内降息3码预期再度推升黄金、风险资产齐步走高。对于市场狂热追逐资产回报的投机心态我们不以为然。当前市场漠视流动性问题以及认为未来不会回调,一场潜在的风暴正在酝酿。山顶上玩、有谁能赢?(图一、年内降息3码预期由37→43.4%;资料来源:FedWatch Tool)美国7月JOLTs职位空缺数据报718.1万空缺数,前值修正735.7万空缺数,

伴随着总体经济数据疲软,市场对于降息预期再度陷入狂热。年内降息3码预期再度推升黄金、风险资产齐步走高。对于市场狂热追逐资产回报的投机心态我们不以为然。当前市场漠视流动性问题以及认为未来不会回调,一场潜在的风暴正在酝酿。

山顶上玩、有谁能赢?

(图一、年内降息3码预期由37→43.4%;资料来源:FedWatch Tool)

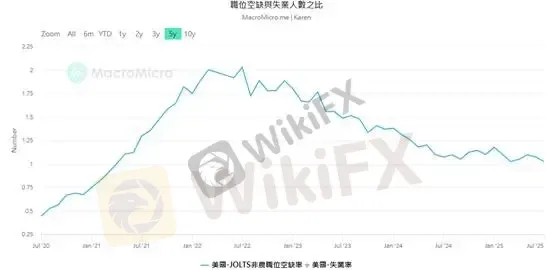

美国7月JOLTs职位空缺数据报718.1万空缺数,前值修正735.7万空缺数,若从美国职位空缺与失业人口进行比率计算,当前1个人可以找到1.02分工作,相较于2022年7月1个人可以找到两份工作整整减少了一半。

这也意味着未来通胀风险不高,但终端商品消费通缩以及物价通缩风险逐步升温。终端消费通缩是因为消费者可支配所的减少,高弹性需求商品(奢持品)将会减少消费,转向购买日常生活所需之用品。

(图二、职位空缺与失业人数比值;资料来源:M平方)

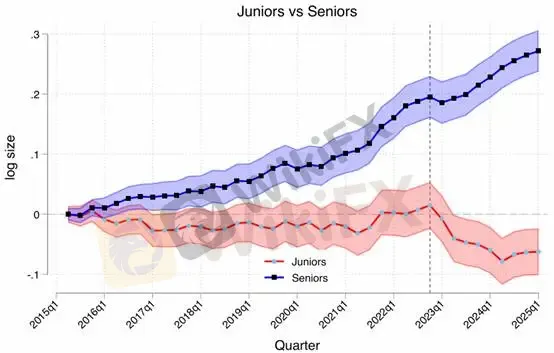

然而,在就业方面我们已经看到永久性失业问题结构化。大于27周未找到工作者上升至182.6万人数,该数据已创下2022年2月以来新高,根据Generative AI as Seniority-Biased Technological Change: Evidence from U.S. R´esum´e and Job Posting Data论文指出,自2023年第1季度开始,采用AI的公司的初级员工相对于未采用的公司急剧下降,而高级员工的数量继续增加。初级下降主要是由于招聘速度减慢,而非离职增加,在批发和零售贸易中影响最大。按照教育程度的异质性显示出一个U型模式:中层毕业生的下降幅度最大,而精英和低层毕业生的影响较小。

(图三、长期失业人口结构性失业,主因来自职缺消失;资料来源:M平方)

(图四、低职位工作者自2023年人数骤降;资料来源:Generative AI as Seniority-Biased Technological Change: Evidence from U.S. R´esum´e and Job Posting Data)

总得来说,技能不足者为了生活只能寻找更低薪或是充实自己技能成为高阶工作者,职位空缺减少问题主要原因不是因为景气不好,反而是部分工作岗位已经消失。

最后再回过头来观察物价,根据7月ISM采购经理人PMI报告内容指出,多数商家已调涨产品价格,主要因关税带动原材料成本提高,终端购买力消费退却、商品调涨终将影响企业销售与盈利概况,实际经济层面影响尚未反应至风险资产。

当前的FOMO情绪尚未意识到风险逐渐加剧,风报比不对等为投资之大忌,对于老练的交易者来说,在趋势即将转换之际,耐心与静待趋势反转,成为修炼的当前的必要课题。

黄金技术面分析

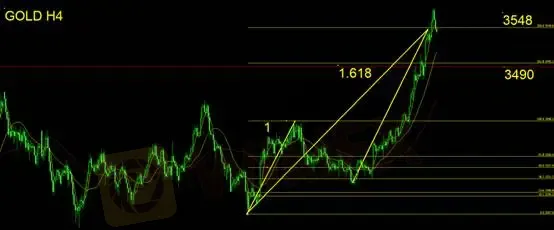

延续昨日技术面观察,投资人理应保持空手,亦或是多单出场反手做空。我们仍维持原本观点,3548之上为超涨行情,技术面以满足1:1.618上涨满足点,黄金连七涨刷新高点,投资人仍需注意追多风险,空方操作则可以将防守守在3580,此操作理由为短线乖离过大,目标为收敛回5MA,3512一带,倘若后续延续下跌下破3490,则意味趋势反转。

支撑:3490

压力:3548

风险提示:以上观点、分析、研究、价格或其它数据只作一般市场评论,不代表本平台立场,任何浏览人士需自行承担一切风险,请谨慎操作。

天眼交易商

热点资讯

《对话评委:天眼奖幕后》| BKTraders与PropTraderEdge.com联合创始人 Kathy Lien

WikiFX

WikiFX顶流外汇交易商被曝丑闻,当监管开始沉默,谁来阻止下一场投资灾难?

WikiFX“赚钱”是甜蜜诱饵,“分成”是收割陷阱 Theos Markets平台的带单者“手提长刀”二次收割

WikiFX汇率计算