美国贸易逆差持续收窄 美元指数趋势走升不变

摘要:美国6月整体贸易逆差缩减16%至602亿美元,较5月修正值717亿美元进一步收窄。细节部分进口降3.7%至3375亿美元、出口降0.5%至2773亿美元。虽然进出口数据双降,但从逆差收窄的幅度来看,对美元指数应为利多解读!主要原因回归至GDP公式,GDP=消费+投资+政府支出+(出口-进口),贸易逆差收窄有助于GDP增长。短线市场情绪虽然仍处在降息情绪氛围,不过我们认为货币政策会让美元指数上行趋势

美国6月整体贸易逆差缩减16%至602亿美元,较5月修正值717亿美元进一步收窄。细节部分进口降3.7%至3375亿美元、出口降0.5%至2773亿美元。虽然进出口数据双降,但从逆差收窄的幅度来看,对美元指数应为利多解读!

主要原因回归至GDP公式,GDP=消费+投资+政府支出+(出口-进口),贸易逆差收窄有助于GDP增长。

短线市场情绪虽然仍处在降息情绪氛围,不过我们认为货币政策会让美元指数上行趋势走的慢,但不会改变未来走升态势!

(图一、美国6月贸易逆差;资料来源:金十数据)

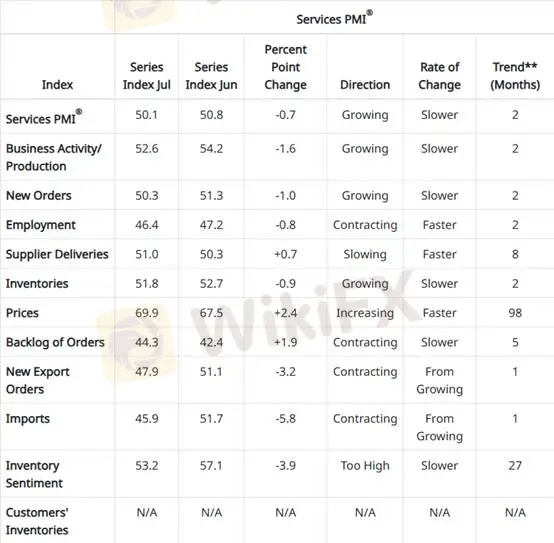

回头观察美国7月ISM服务业NMI数据,该数据报50.1,低于前值50.8。细节部分观察整体表现也较上月表现弱。

NMI五大项目:

商业活动由54.2→52.6,下降1.6%

新订单由51.3→50.3,下降1.0%

雇佣维持收缩,由47.2→46.4,下降0.8%

供应商交期由50.3→51.0,上升0.7%(此为反向指标)

库存由52.7→51.8,下降0.9%

不过从子细项来看,我们认为虽然服务业活络程度较上个月走缓,不过仍维持增长表现。

将供应商交期、原物料、积压订单一起观察:

原物料指数由67.5→69.9、积压订单由42.4上升至44.3,且搭配供应商交期放缓,这也意味着整体潜在需求之火并未熄灭。以季节性淡季而言,在ISM采购经理人数据,NMI表见较PMI来得更为强劲,这也是支撑美国经济体之基础。

不过从受访者对于库存表现进行评价,认为当前终端销售概况与库存相较之下,当前确实有库存水平过高之疑虑。

(图二、美国7月ISM采购经理人NMI;资料来源:ISM Report)

终端业务销售放缓是下半年全球经济体面临的课题,不仅仅是因为关税导致的结果,主要是因为景气循环自成长期转换为荣景期之际,终端实质可支配所得与储蓄率的下滑,将造就消费周期性转弱。

消费者该买的东西都买完了,并且储蓄率处于4.5%相对低水平,需求降温则带动风险资产进入回调修正阶段。

无论非农数据亦或是ISM PMI&NMI都显示招募方面疲软,也就是劳动力市场由稳健增长走入降温,此时美联储将搭配货币政策宽松进一步降低商业资金成本、终端消费者债务负担降低,过了1-2个季度储蓄率再度扬起,股市牛市动能蓄力再上!

市场讯息面,目前预期中的潜在风险会落在财政部第三季的发债规模,确实会大幅度吸收市场流动性,除了终端消费走缓之外,另一个触发股市下行很有可能是市场资金过度紧缩导致。

黄金技术面分析

昨日我们技术分析面解读黄金认为亚盘时段创高在3373之上为假突破,随后回落至3353一带守稳后再上破3373,最高点触及3390。当前走势再度回到3373一带。我们仍然认为在美元指数走升趋势不变的背景下,支持3373之上为假突破之论点,建议投资人可先行保持空手观望,确立日线级别收阴线转折向下,再行空方操作。

止损建议:20美金。

支撑:3373/3353/3333/3367

压力:3398

风险提示:以上观点、分析、研究、价格或其它数据只作一般市场评论,不代表本平台立场,任何浏览人士需自行承担一切风险,请谨慎操作。

天眼交易商

热点资讯

《对话评委:天眼奖幕后》| BKTraders与PropTraderEdge.com联合创始人 Kathy Lien

WikiFX

WikiFX顶流外汇交易商被曝丑闻,当监管开始沉默,谁来阻止下一场投资灾难?

WikiFX“赚钱”是甜蜜诱饵,“分成”是收割陷阱 Theos Markets平台的带单者“手提长刀”二次收割

WikiFXAGA产品暴雷、金丰来平台停服协助调查,AI交易系统是“天使守护”还是魔鬼收割?

WikiFX汇率计算