股市創高了 黃金下跌了

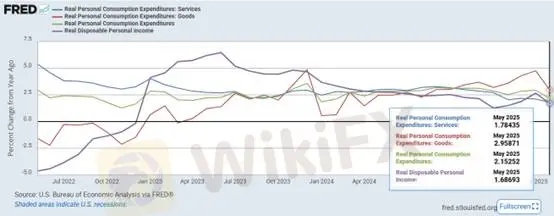

摘要:我們於上週五早評提及,進入第二層思考美元。在美元由貶轉升之際反倒是所有利多都結束之時,風險資產于第三季或將迎來顯著回檔。黃金則將延續跌勢,主要來自于下半年美元升值而打壓大宗資產價格。風險資產正進入資金追捧之際,投資人看到的利空不是利空、而利多反倒成為絕對的利多,因此投資人必須重新回來聆聽總體經濟的聲音,告訴我們趨勢是否將陷入轉折。下圖一為美國5月剃除通膨後的實質個人消費支出,分成商品支出與服務支出

我們於上週五早評提及,進入第二層思考美元。在美元由貶轉升之際反倒是所有利多都結束之時,風險資產于第三季或將迎來顯著回檔。黃金則將延續跌勢,主要來自于下半年美元升值而打壓大宗資產價格。

風險資產正進入資金追捧之際,投資人看到的利空不是利空、而利多反倒成為絕對的利多,因此投資人必須重新回來聆聽總體經濟的聲音,告訴我們趨勢是否將陷入轉折。

下圖一為美國5月剃除通膨後的實質個人消費支出,分成商品支出與服務支出,在實質消費支出方面,我們曾提過商品與服務迴圈,在商品消費支出大過服務支出之際通常會帶動風險資產上行趨勢更為明顯。自2024年11月開始,商品與服務支出進行交替後,風險資產也明顯處於高位不墜,當前5月資料仍舊維持商品消費高於服務消費不變,我們認為風險資產上行動能仍可延續。

不過更詳細的觀察4月進入5月商品消費發生了顯著的轉折向下,商品消費支出報2.95%、服務消費支出報1.78%、個人可支配所的也同步下滑至1.68%。投資人是否要擔心終端消費已然開始降溫?

(圖一、美國5月實質個人消費支出;資料來源:Fred)

如果從細節進行探討,商品消費也包含耐久財(如同汽車),在關稅問題影響下,促使提早購車效應(“tariff-driven buying spree”),

3月:消費者為規避關稅風險集中購車,汽車銷售猛增,成為零售銷售“爆發”的主引擎。

4月:汽車銷售熱潮降溫,整體零售增長回落,僅憑其他品類支撐不力,顯現消費者謹慎情緒。

5月因汽車銷售回落,加上整體支出減少,零售銷售出現環比下滑(-0.9%),汽車銷量下降約3.5%

因此在剃除通膨後的商品消費支出轉折下行主要原因為3-4月汽車銷售增長速度太快,目前回到穩定擴張水準。5月在汽車銷售回落的狀態下,仍保持2.95%增長是相當好的資料表現。

然而,在7月我們仍期待最後一波商品消費動能帶動風險資產推向新高,主要來自亞馬遜的Prime day創造消費者購物需求,但在這之後我們就該擔心商品消費動能失速問題,投資人不可不慎,當然也無需過度緊張。

觀察下圖二,

(圖二、亞特蘭大聯儲庫存拖累GDP表現;資料來源:亞特蘭大聯儲)

根據6月26日公佈的個人收入與支出報告(M3-1),GDPNow 模型基於最新資料大幅下修了對庫存投資的預估,使其對第二季 GDP 成長的貢獻由接近零驟降至 -2.22 個百分點。這一下修主要受到 BEA 對進口資料(特別是非貨幣性黃金及其他貴金屬)修正的影響,進一步牽動對製造業與批發業庫存的估算,進而反映於模型當中。

根本原因在於:2025 年第一季的大量進口已經被納入庫存投資,形成當季的正貢獻。然而,隨著這些庫存在第二季被快速去化、而進口又未見明顯回補,反而導致庫存對 GDP 呈現萎縮甚至負貢獻的情況。這一現象揭示了提前備貨與消費透支所帶來的季節性錯位效應。

換言之,過去的強勁庫存回補,主要是透支未來的庫存回補動能。未來零售銷售一但轉弱,美聯儲反而會更積極地進行貨幣政策調整來支援實體經濟。總得來說,第三季發生回檔將不可避免,但回檔的幅度站在長期投資的角度,是完全不需要擔心的問題。

黃金技術面分析

黃金波段由3451下跌至3247,波段跌幅為200點。當前走勢下探3247後反轉收腳,于亞盤時段進行反彈,從盤面觀察,本周上半周為反彈時間週期,空手的投資人應把把握接下來反彈做空之波段操作機會。止損建議:20-30美金。

支撐:3247

壓力:3286/3325

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平台立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

天眼交易商

熱點資訊

拒絕滯後!20/50 EMA 纏繞發散的第一根回踩

WikiFX

WikiFX黃金多頭還沒結束?4110成為本週最重要防線!

WikiFX簡單實用的KDJ買賣法

WikiFX外匯券商Weltrade是詐騙嗎?一文掌握平台監管狀況、天眼實勘、用戶評價、交易環境

WikiFXNCE遭控為詐騙平台!拒絕出金、抹除獲利、修改紀錄、封鎖帳戶,投資風險急遽上升

WikiFX公布7/15-7/21高詐騙風險外匯券商名單

WikiFXEUR/USD 與 USD/CHF 為何總反向?用 Excel 算出對沖關聯

WikiFX別看到吞沒就追!用50%回踩掛單,止損空間減半

WikiFX4年架40個假投資網騙6千萬 5人工程師團遭破

WikiFXSPREDIX MARKETS 測評:無金融監管牌照的聖盧西亞註冊商,交易前需要知道的事實

WikiFX匯率計算