【MACRO 銳評】川普施壓聯準會降息-美國財政與貨幣政策的分歧

摘要:川普希望降低利率已不是什麼秘密,他也希望在貨幣政策中有更多發言權,然而儘管他有權提名聯準會主席和兩名副主席,但需經參議院確認。聯準會將更多獨立性讓給這位總統或任何未來的總統都是一個錯誤,因此可以合理地懷疑它不會這樣做。不過川普可能已經找到一道迫使聯準會降息的「後門」 ——財政緊縮。聯準會的貨幣政策引起了廣泛關注,也常常受到批評。不太為人所注意的是財政政策的影響,近年來,財政政策的影響力至少與聯準會

川普希望降低利率已不是什麼秘密,他也希望在貨幣政策中有更多發言權,然而儘管他有權提名聯準會主席和兩名副主席,但需經參議院確認。聯準會將更多獨立性讓給這位總統或任何未來的總統都是一個錯誤,因此可以合理地懷疑它不會這樣做。不過川普可能已經找到一道迫使聯準會降息的「後門」 ——財政緊縮。聯準會的貨幣政策引起了廣泛關注,也常常受到批評。不太為人所注意的是財政政策的影響,近年來,財政政策的影響力至少與聯準會的歷史性舉措相當。

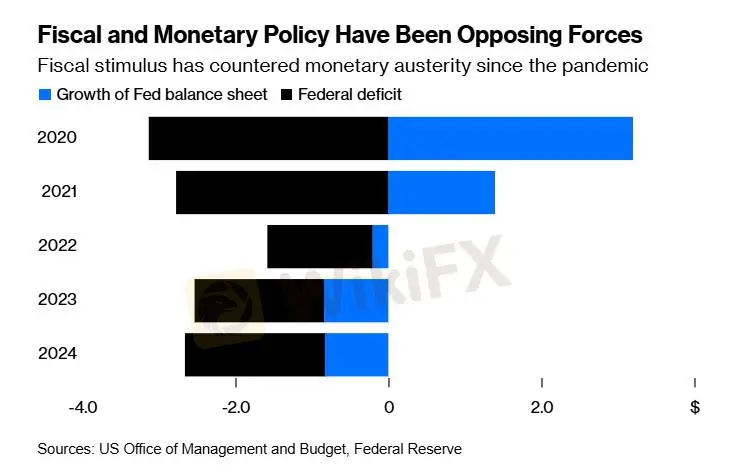

自從聯準會開始對抗通膨以來,美國財政和貨幣政策出現了巨大分歧。聯準會試圖透過提高短期利率來減緩經濟成長,從2022年開始,在短短一年多的時間裡,短期利率提高了5個百分點以上,這是50年來最大幅度的升息,直到去年秋天才略有回落。自升息行動開始以來,聯準會將其資產負債表縮減了超過2兆美元,約佔其原始規模的四分之一。

財政政策則走上了相反的道路。自2022年春天以來,國會以累計4.2兆美元的赤字形式向經濟注入了大量財政刺激,約佔同期國內生產毛額(GDP)的6%。相較之下,自二戰以來,年度赤字佔GDP的平均比例為2.6%。這其中包括國會在2008年金融危機期間以及在疫情期間為了支持崩潰的經濟而產生的巨額赤字當然這些舉措是正確的,因其幫助美國近年來成功避免了經濟衰退。

如今,財政政策和貨幣政策或許即將互換角色,政府希望將赤字削減至GDP的3%。這將要求川普的政府效率部(DOGE)削減1兆美元的開支。目前還不清楚這一目標能在多大程度上實現,但僅僅是削減開支的威脅可能就已經在抑制市場情緒並阻礙經濟發展了。相關跡像不斷累積, 1月份消費者信心六個月來首次下降。彭博美國金融狀況指數(Bloomberg US Financial Conditions Index)在過去兩週下跌了37%,這意味著經濟活動正在放緩。 10年期美國公債殖利率在此期間下降了50個基點,至4.3%,並迅速接近兩年期美國公債殖利率,許多經濟觀察家將此趨勢視為經濟衰退即將來臨的預兆。

經濟放緩伴隨著勞動市場疲軟的經濟放緩,很可能會促使聯準會降息。否則,很難想像聯準會在其他情況下放鬆政策。聯準會最青睞的通膨指標-核心個人消費支出(PCE)12月份較去年同期上漲2.8%,仍高於其2%的目標,令人不安。因此,只要經濟持續成長且失業率維持在歷史低位,聯準會就可以延後降息,直到通膨得到控制。然而,透過削減支出,川普可能會迫使貨幣政策放鬆以支持財政緊縮。川普的支出削減是否導致經濟放緩甚至無關緊要。只要這些削減(或威脅削減)與經濟放緩同時發生,聯準會就可能採取行動。

不過川普的關稅威脅上週再次提振了美元,但由於有跡象顯示美國經濟正在降溫,擔心貿易戰會進一步削弱美元,越來越多投資者開始做空美元。有資產管理公司和衝基金也加入了看跌美元的行列。在華爾街,摩根士丹利和法國興業銀行警告客戶,做多美元是過度擁擠的交易,可能站不住腳。在他們看來,圍繞著美元的論調只會越來越黯淡。

進口關稅可能會重燃通膨並使利率持續走高的前景讓美元持續受益,但現在人們更加擔心的是,圍繞關稅的所有不確定性可能會破壞已經出現降溫跡象的美國經濟。結果是,市場對聯準會降息的預期增強,從而削弱了美元的吸引力。隨著投資人不斷評估川普的內政外交政策(包括削減聯邦開支和促成俄羅斯與烏克蘭之間的和平協議),支撐美元在上一季飆升7.1%的美國經濟例外論的光環正在逐漸黯淡。

在美國股市和美國公債殖利率也受到提振的風險浪潮中,作為世界主要儲備貨幣的美元目前比大選後川普就職前達到的峰值低了近2%。上週的情況表明,在當前環境下做空美元是危險的。在川普表示對墨西哥和加拿大徵收25%的關稅將於3月4日生效後,美元在上週四大漲,收窄了2月的跌幅。

川普與烏克蘭總統澤倫斯基之間的激烈交鋒導致與俄羅斯的和平協議以及可能達成的關鍵礦產協議破裂,美元上週五延續漲勢。美國財政部長貝森特在橢圓辦公室爭吵事件發生後接受採訪時重申,關稅可能會帶來可觀的收入。不過,對歐洲防務的重新關注最終可能會提振該地區貨幣對美元的匯率。

在美國國內有關關稅的頭條新聞往往對美元有利,因為關稅提高了進口商品的成本,同時可能損害了對這些商品的需求,並減少了用貨幣購買這些商品的需求。同時,上週待售房屋銷量下滑至歷史新低,申請失業救濟人數升至今年最高,部分原因是聯邦機構宣布裁員,這提醒投資者註意美國經濟面臨的不利因素。

正是在這種背景下,美元空頭才堅信自己的方向是正確的。同時,由於歐洲數據好於預測,某些機構從幾週前的增持美元轉為減持美元。當聯準會發出將放緩寬鬆政策的訊號後,看漲美元的部位增加時,他們認為自己可能無法從該交易中獲得更多收益。這位利率策略師表示,他計劃將空頭部位保持至少六個月。

情緒的轉變也波及美國國債市場。隨著對聯準會深化寬鬆政策的預期升溫,交易商已將兩年期美債殖利率推低至10月以來的最低點。在出現更多經濟疲軟跡象的情況下,殖利率下跌是「美元利空」。目前,交易員認為聯準會年底前將降息近70個基點,歐洲央行將降息約85個基點。這種差異有助於解釋為什麼市場總體上仍然傾向於美元走強。以期貨為例,對沖基金等投機者在將看漲押注削減至10月下旬以來的最低水準後,仍傾向於看漲美元。

美國經濟成長面臨許多挑戰,從川普的財政緊縮政策到關稅威脅,這些因素共同加劇了市場的不確定性。經濟學家和市場分析師對這些變化持謹慎態度,認為需要維持現有的經濟指標體係以確保數據的穩定性和可比較性。同時,美元市場也出現了波動,投資人對美元的看跌情緒逐漸增強,市場對聯準會降息的預期也在升溫。未來,市場將繼續關注聯準會的貨幣政策動向以及經濟數據的進一步變化,以評估經濟成長的前景。

天眼交易商

熱點資訊

黃金突然轉強!下一波行情要來了?

WikiFX

WikiFXBDSWISS驚爆爭議:品牌改名、牌照被撤、無法出金,平台風險全面升級

WikiFXXTRADE涉非法詐騙!菲律賓警方破獲詐團機房,63嫌犯落網

WikiFXAvaTrade獲肯亞CMA核發牌照,正式進軍當地市場

WikiFXAIMS榮鷹證券設立雅加達辦公室,取得印尼BAPPEBTI牌照

WikiFX黃金衝不上4600,空頭準備反擊?

WikiFX外匯、黃金交易必知的均線8大形態

WikiFX交易的「安全帶」:從巴塞爾協議看金融監管為何至關重要?

WikiFXCMC MARKETS遭控惡意扣除獲利!交易賺錢帳戶被封禁,入金數萬美元全打水漂

WikiFX匯率計算