VSTAR每日美股行情(06/01/2026)

摘要:大盘回顾科技与金融共振推升美股,道指创历史新高周一美股延续风险偏好回升格局,三大指数全线收涨,道指在金融股强势带动下创历史新高,首次站上49000点。宏观层面,美联储票委卡什卡利释放偏鸽信号,指出就业市场明显降温、利率已接近中性水平,强化了市场对政策进一步转向“数据依赖、避免过度收紧”的预期,缓解了估值端压力。结构上,科技与金融成为核心驱动。AI 产业链再迎催化,英伟达发布新一代 Rubin 平台

大盘回顾

科技与金融共振推升美股,道指创历史新高

周一美股延续风险偏好回升格局,三大指数全线收涨,道指在金融股强势带动下创历史新高,首次站上49000点。宏观层面,美联储票委卡什卡利释放偏鸽信号,指出就业市场明显降温、利率已接近中性水平,强化了市场对政策进一步转向“数据依赖、避免过度收紧”的预期,缓解了估值端压力。

结构上,科技与金融成为核心驱动。AI 产业链再迎催化,英伟达发布新一代 Rubin 平台,推理成本较 Blackwell 大幅下降,云厂商已确认部署,半导体设备与材料板块集体走强,多只龙头刷新历史新高。与此同时,高通、OpenAI 支持的人形机器人、台积电资本开支上修等消息,进一步巩固了“算力—半导体—AI 应用”中长期逻辑。但达利欧警告 AI 热潮处于泡沫早期,也提示短期需警惕估值扩张过快带来的波动。

金融板块表现尤为亮眼,摩根大通、高盛、花旗等集体创新高,市场提前交易财报季稳健盈利预期。能源方面,美委局势与委内瑞拉能源“复兴”讨论提振油气板块。加密资产随比特币反弹走强,相关概念股大幅跑赢。

区域资产配置上,高盛明确提出“超配中国”,预计未来两年中国股市在盈利改善与估值修复共振下,年均回报可达15%–20%,推动中概股整体偏强。综合来看,当前市场主线仍围绕“宽松预期 + 科技创新 + 结构性轮动”,指数层面趋势偏多,但在 AI 主题高度拥挤、宏观数据仍有反复的背景下,短期更适合以结构性机会与节奏把握为主。

今日盘前分析

从算力军备到商业化落地,科技巨头迎来估值重估窗口

美银证券认为,2026年将成为AI公告再度撼动市场情绪的关键年份,市场关注点正从单纯的算力与模型“军备竞赛”,转向商业化落地、现金流与平台护城河。在基准情景下,七大潜在催化剂最有可能重塑竞争格局:

亚马逊(AMZN)|Agentic Commerce 或成零售与广告的新变量

美银认为,随着亚马逊首次对 OpenAI 潜在投资浮出水面,以及谷歌在 Gemini 与智能代理领域快速推进,亚马逊在 2026 年与 OpenAI 达成“代理式商务(Agentic Commerce)”协议的可能性正在上升。该合作若落地,核心在于如何在不冲击 Prime 会员体系与广告生态的前提下,引入 AI 代理完成搜索、决策与交易闭环。若收入分成机制设计合理,不仅可缓解零售利润率压力,也可能加剧市场对谷歌商业搜索护城河的担忧。

谷歌(GOOGL)|Gemini × Apple,重塑移动端 AI 分发格局

在 Gemini 3.0 成为领先前沿模型、Android AI 能力已明显领先 iOS 的背景下,谷歌与苹果达成 AI 移动端合作的预期持续升温。媒体报道称,苹果或授权 Gemini 改造 Siri,此举将帮助苹果加速 AI 能力补齐,同时显著扩大 Gemini 的用户分发规模。美银认为,该协议虽不完全意外,但有助于强化市场对谷歌在搜索分发与变现端长期优势的信心,成为估值倍数扩张的重要催化。

Meta(META)|千亿美元 Capex 押注 AI 视频与用户变现

市场一致预期 Meta 2026 年资本开支将超过 1000 亿美元,意味着其在内部 AI 算力与模型能力上的投入显著领先同业。美银判断,这部分能力很可能直接服务于用户端工具,尤其是 Facebook 与 Instagram 的 AI 视频生成应用。随着管理层对 Meta AI 使用数据的正面反馈,以及对 Sora 等竞品分流风险的防御需求,AI 视频工具一旦在核心应用中大规模分发,或同时提升用户活跃度与广告变现效率,成为证明高 Capex 合理性的关键一环。

今日盘前分析

从算力军备到商业化落地,科技巨头迎来估值重估窗口

优步(UBER)|L4 自动驾驶进入“规模承诺”阶段

优步 CEO 近期密集访问亚洲,目标是将自动驾驶部署扩展至十多个市场。美银预计,2026 年 Uber 可能宣布与英伟达等自动驾驶软件方或亚洲主要 OEM 达成合作,并引入明确的车辆投放承诺。尽管短期难以改变美国市场的竞争格局,但从长期视角看,这将强化 Uber 在与 Waymo、特斯拉的 L4 竞争中的战略地位,并倒逼车企加速自动驾驶商业化进程。

Booking(BKNG)|聊天式预订应对 AI 分流风险

尽管 Booking 已与谷歌在智能代理预订方面存在合作,但公司也在持续加大自研 AI 投入(2025 年约 1.7 亿美元)。美银认为,2026 年 Booking 直接在平台内推出聊天式、代理化预订功能的可能性上升。若产品体验可与竞品 AI 代理相当,将有助于缓解直接流量被 AI 搜索或代理截流的担忧,对估值形成防御性支撑。

DoorDash(DASH)|自动化配送的长期赔率布局

DoorDash 已在 2025 年四季度与 Waymo 在凤凰城启动自动配送合作,并从 DashMart 场景切入。随着 2026–2027 年自动驾驶车辆在更多城市落地,美银预计 DoorDash 将扩大与自动驾驶伙伴的合作范围。虽然短期财务贡献有限,但有助于市场重新评估自动化配送在长期单位经济模型中的潜在回报。

AI 独角兽 IPO|为板块估值“重新定锚”

Anthropic、OpenAI、xAI 被视为 2026 年最有可能上市的 AI 公司。其披露的收入增长、毛利率与盈利路径,将直接影响市场对 AI 投资回报周期的判断。美银指出,私募市场对这些公司的收入倍数明显高于公开市场,一旦 IPO 定价成功,或成为谷歌、AWS、Meta 等 AI 重资产玩家估值重估的重要外部催化。

整体来看,AI 仍是大盘互联网股最核心的估值驱动力。2026年的关键不在于“谁模型最强”,而在于谁最先把 AI 变成规模化收入与生态优势,这也正是下一轮市场情绪与估值扩张的真正点火器。

NAS100

纳指100震荡收敛,三角形末端临近

纳指100当前处于收敛整理末端,低点持续抬高且多次回踩20日均线获得有效支撑,显示中期多头结构并未破坏;25,600一线虽仍受下降趋势线压制,但反复测试下回落幅度逐步收敛,压力正在被消化,在美联储政策预期偏中性、科技与金融权重轮动支撑的背景下,一旦放量突破25,600—25,700区间,指数有望开启新一轮上行行情,整体格局偏向看涨而非见顶。

VIX (恐慌指数)

VIX回落至低位区间,风险偏好维持但需警惕反抽

VIX 当前仍运行在 15 一线附近的低位区间,整体处于长期下行趋势中,近期的小幅反弹更多体现为技术性修复而非系统性风险抬头,且始终受制于均线压制,未出现趋势性抬升;这意味着市场对波动率的定价依旧偏低、避险需求有限,风险偏好环境仍然有利于权益资产表现,在未看到 VIX 放量站上关键均线并形成中枢上移之前,对应股市更应理解为顺势偏多、警惕但不恐慌的阶段。

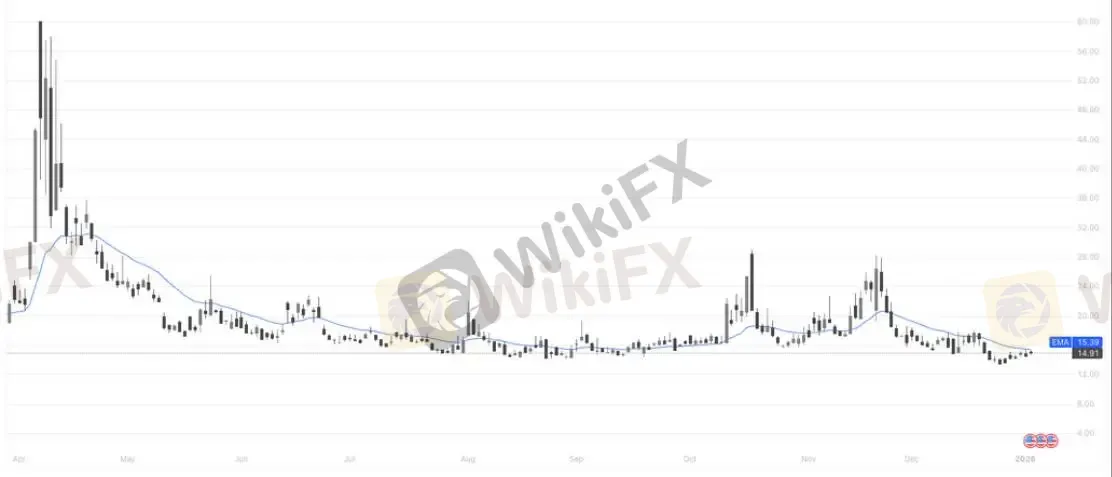

Oklo Inc (OKLO)

政策催化点燃核电链,OKLO放量大涨后进入技术性消化期

美国政府向核燃料制造商合计拨付约 270 亿美元(其中 Centrus 获 90 亿美元)的重磅政策,直接强化了“本土核燃料供应链 + 下一代反应堆(SMR)”的长期叙事,带动核电与铀产业链集体拉升。事件驱动下,OKLO 日线出现放量长阳,短期情绪快速释放。

从技术结构看,OKLO 在前期急拉至高位后进入回撤与震荡修复阶段,当前股价围绕 20日均线(约 84 美元)附近整理,MACD 仍在零轴下方但柱体收敛,显示下跌动能减弱、处于“情绪退潮后的消化期”。100 美元阻力位已临近,短线操作上不宜追高。

当前仅有两种相对稳健的参与方式:

回调进场:等待价格在下方支撑区域企稳,确认承接后再考虑介入;

突破跟随:只有在有效突破 100 并站稳(收盘确认 + 量能配合)之后,行情才具备由反弹转为顺势的条件。

在此之前,100 下方的任何上冲都仍视为反弹结构,以防守和耐心等待为主。

整体而言,政策确定性提升了中长期逻辑,但短线已由“消息驱动”切换为“技术与量能验证”,更适合耐心等待结构确认后的再介入。

英伟达(NVDA)

Vera Rubin落地在即,算力范式升级打开新一轮上行窗口

从技术面与基本面共振来看,英伟达正处在“趋势修复 + 新一轮产业催化确认”的关键窗口期:股价在 170 美元一线完成中期结构性回踩并快速收复,重新站上 EMA 均线体系,MACD 翻红显示动能重新向上,意味着此前的高位消化更偏向于健康整理而非趋势反转。

而基本面上,CES 2026 正式揭晓的 Vera Rubin 架构,以推理性能 5 倍、成本下降 10 倍、系统级规模化能力为核心,直接将 AI 算力从“堆卡竞赛”推向“工业化生产”,并锁定 2026 下半年 AWS、Azure、Google Cloud、Meta、OpenAI 等头部客户率先部署,这不仅稳固了英伟达在训练端的垄断地位,更在推理、Agentic AI 与 Physical AI 时代重新抬高了算力天花板;在“新一代平台量产 + 资本开支兑现 + 客户锁定”的组合下,NVDA 的调整更像是为下一轮趋势行情蓄力,整体结构依旧偏多而非见顶。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

天眼交易商

热点资讯

两个账户就成了“违规”?提款标记为“永久审核中” Z FOREX平台难出金

WikiFX

WikiFXFXTM 富拓宣布在中东及亚洲市场推进战略扩张,升级阿联酋 CMA 牌照类别,并在印度尼西亚建立新的战略合作关系

WikiFX港美股还能投吗?虚假材料账户说封就封 投资者陷入无限期审查

WikiFX【让信任,被看见】WikiFX行业倡议活动回顾,持续推动外汇行业迈向值得信任的时代 "

WikiFX塞浦路斯外汇监管,要对交易商动真格了?

WikiFX汇率计算